我国战略矿产资源安全保障若干问题的思考

田郁溟1,3,琚宜太1,3,周尚国2,3

1 中国冶金地质总局

2 中国冶金地质总局一局

3 中国冶金地质总局矿产资源研究院

0 引言

1 矿产资源安全的基本内核

1.1 矿产资源安全的内涵

1.2 矿产资源服务国民经济生产过程各个方面

2 全球战略性(关键)矿产资源竞争

2.1 主要国家战略性(关键)矿产竞争态势

2.2 中国战略性矿产研究过程

2.3 中国战略性矿产资源竞争态势

3 中国矿产资源安全保障形势

3.1 矿产资源储量及潜力

3.2 战略矿产资源需求侧形势分析

3.3 战略矿产资源供给侧形势分析

3.4 中国战略矿产资源矿产品贸易现状

3.5 中国战略矿产资源保障形势

3.6 存在四大主要矛盾问题

4 我国战略矿产资源安全保障机制思考与建议

00

引言

2020年2月14日,习近平主持召开中央全面深化改革委员会第十二次会议强调,要从保护人民健康、保障国家安全、维护国家长治久安的高度,把生物安全纳入国家安全体系。至此,国家安全体系包括了“资源安全”在内的16个方面基本内容(吴初国等,2021)。2021年12月8~10日中央经济工作会议,习近平总书记要求“要正确认识和把握初级产品供给和保障”,并强调“经济社会的发展是一个系统工程,必须综合考虑政治和经济、现实和历史、物质和文化、发展和民生、资源和环境、国内和国际等多方面因素”(新华社,2021)。面对波谲云诡的国际形势、复杂敏感的周边环境,我国战略矿产资源在国际市场有着举足轻重的地位,对维护国家安全具有重要战略意义。本次疫情中暴露出供应链安全和运输安全风险,铁矿石等大宗矿产品在国际贸易中价格高频起伏、供应断链的状态频发,使得我国战略矿产资源安全保障形势愈加严峻。

前人在战略矿产资源安全保障方面的研究,大多侧重于矿产资源勘查开发工程部署与安全保障机制方面,而战略矿产资源安全保障的四大主要关系问题鲜少涉及,即:顶层设计与供应链稳定关系;战略布局与产业链联动发展关系;矿产法治上位法与下位法冲突关系;生态保护与矿业经济科学发展的关系等。而这四大关系是保障战略性矿产资源安全至关重要的因素,本文将对此进行做积极探索性思考。

01

矿产资源安全的基本内核

矿产资源是工业的“粮食”和“血液”。矿产资源安全的基本内核包括两个方面:一是矿产资源安全内涵;二是矿产资源服务国民经济的生产过程各个方面。

1.1 矿产资源安全的内涵

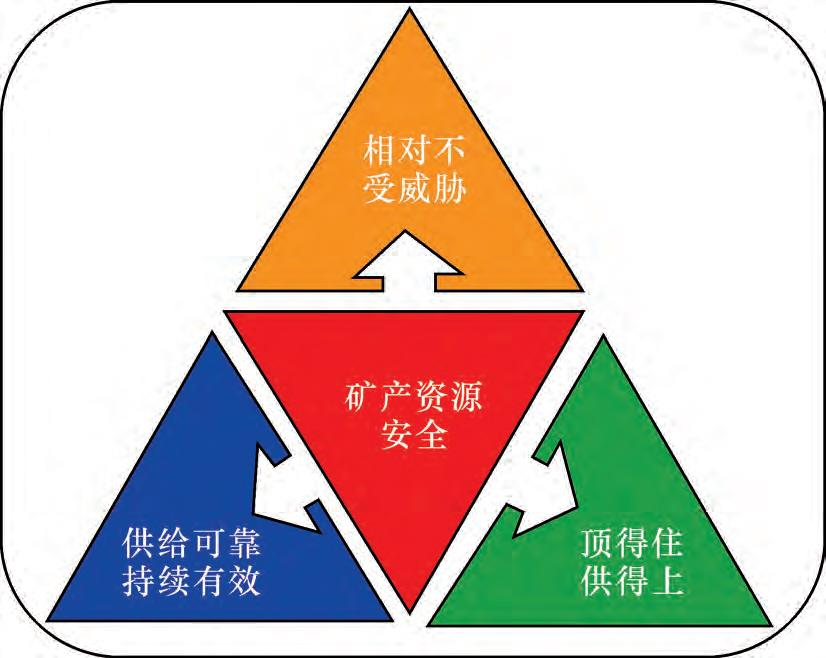

矿产资源安全观具体体现是:矿产资源供给处于相对的不受威胁和无危险状态,其辩证统一内涵:在关键时刻,产业链供应链稳定畅通,顶得住供得上,可靠持续有效,极端情形下不被“卡脖子”,如图1。

图1 矿产资源安全基本内核

图1 矿产资源安全基本内核

1.1.1关键时刻顶得住供得上

矿产资源是工业的基础,我国还是制造业的大国,实现经济的高质量发展,矿产资源安全显得尤为重要。在关键时刻保证市场供应不暴涨、不暴跌、不断档、不断供,在被“卡脖子”的关键时刻,能够顶得住供得上,稳得住,满足人民对美好生活的向往,确保人民群众得到用得上、用得起公共产品。

1.1.2 关键时刻供给可靠持续有效

持续性是指矿产资源维持长久供给,非一朝一夕;可靠性是指供给稳定而不任性中断;有效性是指供给起到正向作用而非负向效用。持续性与可靠性是矿产资源安全的前提,有效性是矿产资源安全的核心。三者相互贯通,形成矿产资源安全的内在逻辑。

1.1.3 极端时刻相对不被“卡脖子”

矿产资源安全被“卡脖子”的极端情形,表现在产业链、供应链中断风险,特别是战略矿产资源在地质勘查、矿业开发、交通枢纽、产品加工、库存储备、采购销售、新兴产业应用等环节存在堵点与断链,通常导致市场供应短缺或断供,特殊情形下可能成为国际争端中要害。产业链供应链稳定畅通是保障矿产资源安全的稳定器。

1.2 矿产资源服务国民经济生产过程各个方面

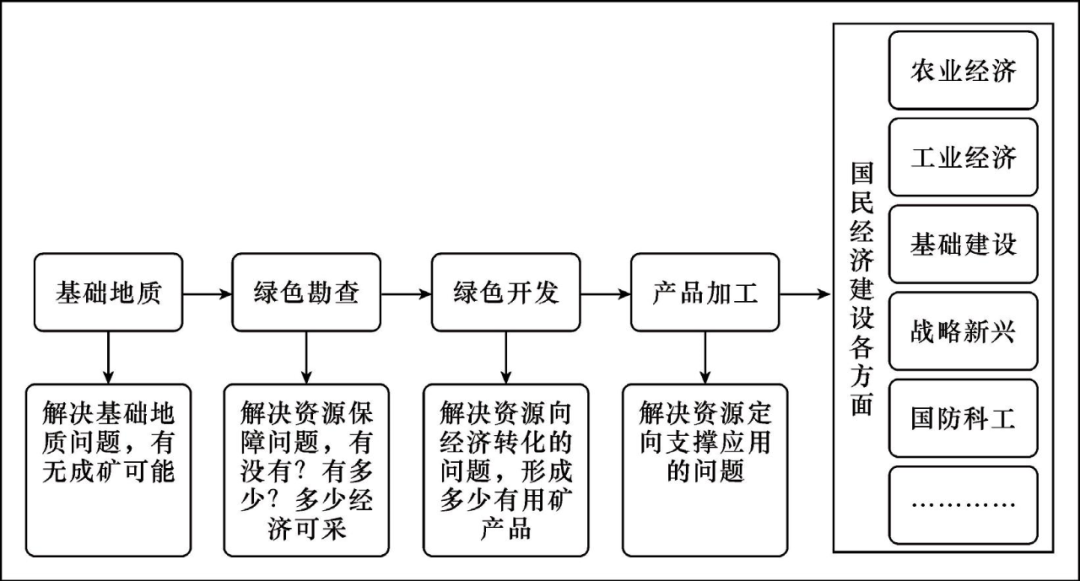

矿产资源是国民经济社会发展的基石,其保障服务遵循如下过程发展逻辑:

基础地质是关注地球、了解地球、认识地球的第一步,是矿产资源发现的“实践-认识”的第一步,重点解决地球系统科学问题,回答是否具备成矿条件;绿色勘查是地质勘查与生态文明相结合的具体实践,是“认识矿产-解剖资源-实践再认识”的反复循环过程,位于产业链上游,极其重要,解决矿产资源有没有?有多少?有多少经济可用?绿色开发是矿业开发与生态文明结合的具体实践,从经济发展角度科学定向利用矿产资源过程,位于产业链中游,主要解决资源服务产业链下游的问题;矿产品加工是支撑国民经济建设各方面作重要准备的过程,位于产业链下游,是关键环节。参见图2。

图2 矿产资源服务国民经济的生产过程

02

全球战略性(关键)矿产资源竞争

纵观世界经济发展历程,一个国家掌握了资源主动权就掌握了发展主动权。矿产资源很可能为各国竞争、博弈、结盟、媾和的主要争端。当前,世界正处于百年未有之大变局,战略性新兴产业所需矿产的争夺日益加剧,各国纷纷制定并发布战略报告,抢占新一轮矿产资源争夺的制高点。

2.1 主要国家战略性(关键)矿产竞争态势

2.1.1 美国

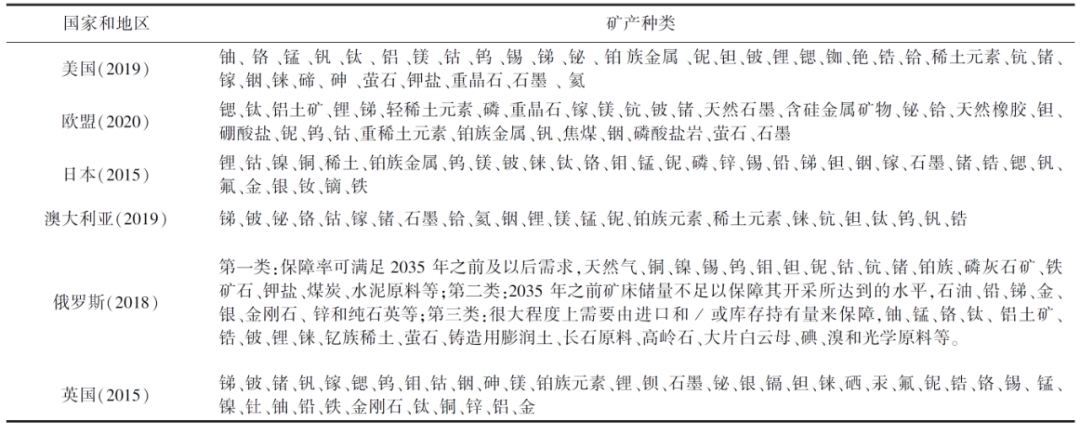

2008年开展关键矿产研究,2012年出台《关键矿产原材料清单》;2017年7月21日,特朗普签署第13806号行政令《评估和强化制造与国防工业基础及供应链弹性》,12月20日,特朗普签署第13817号行政令《确保关键矿产安全可靠供应的联邦战略》,12月21日,美国内政部(DOI)发布3359号部长令《关键矿产独立与安全》;2018年5月18日,美国内政部发布“关键矿物”清单,共35种矿产(见表1);2019年6月4日,美国商务部发布《确保关键矿产安全可靠供应的联邦战略》。

表1 各国/地区关键矿产清单

2.1.2 欧盟

2008年启动了《原材料倡议》,2011年发布第1份关键原材料清单(14种),从此,每3年更新一次关键矿产清单;2014年修订清单(20种),2017年修订清单(27种),2020年第三次更新(30种),见表1。

2.1.3 日本

20世纪60年代,对工业所需的矿产进行分析,1974年确定储备矿种;1983年新增7种金属;2009年《稀有金属保障战略》将31种矿产作为优先考虑的战略矿产;2015年增加11种应用于战略性新兴产业的矿种,见表1。

2.1.4 澳大利亚

2019年3月28日,启动了《澳大利亚关键矿产战略》,列出了关键矿产清单,共24种,见表1。明确清单将随着对该国资源潜力理解的发展,以及对关键矿物的需求、技术、市场的发展而变化。

2.1.5 俄罗斯

2018年,在《俄罗斯联邦2035年矿物原料基地发展战略》中列出关键矿产清单,见表1,清单以5~6年周期更新。

2.1.6 英国

2011年和2012年发布了风险矿产清单,2015年进行了更新,共41种矿产(组),见表1。

2.2 中国战略性矿产研究过程

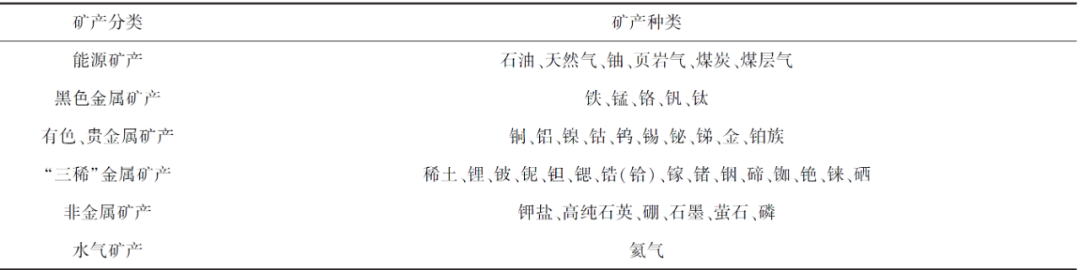

2016年《全国矿产资源规划(2016-2020年)》中,将石油、天然气、页岩气、煤炭、煤层气、铀、铁、铬、铜、铝、金、镍、钨、锡、钼、锑、钴、锂、稀土、锆、磷、钾盐、晶质石墨、萤石等24种矿产列入战略性矿产目录;《战略性矿产资源高质量发展纲要2020-2035》中,明确了保障国家经济安全和国防安全的20种紧缺矿种和13种优势矿产,综合多次新增矿种,我国战略矿产目录可见表2。

表2 我国战略矿产建议目录

2.3 中国战略性矿产资源竞争态势

美国、中国、欧盟、日本等全球主要经济体的矿产资源对外依存度均较高,不可避免地引起主要经济体对资源争夺。

美欧已进入后工业化,对大宗传统矿产需求已开始下降,对战略新兴矿产需求呈上升趋势;中国随着工业化城镇化进程的推进,落实“3060双碳目标”,保障国家经济和国防安全,战略性矿产资源支撑凸显。全球战略(关键)矿产的主要供应来源,见图3。

图3 全球主要战略性矿产生产分布图

中美欧确定的关键矿产中,有相当一部分重叠,难以避免推动竞争,甚至国际争端。其中:钛、钒、稀土、钴、锂、铌、钽、铍、锆、铟、石墨等17种矿产为三方所共同关注。

03

中国矿产资源安全保障形势

我国90%以上能源、80%以上工业原料、70%以上农业生产资料均来自矿产资源。我国矿产资源总量丰富、矿种齐全(173种),但资源禀赋较差、人均资源量少。从需求侧来看,在工业化中后期向后工业化发展阶段中,战略矿产资源需求仍将长期保持正增长态势;从保障形势来看,影响国民经济社会发展的大宗紧缺战略矿产资源在相当长一段时间内仍将严重短缺,对外依存度居高不下;从供给侧来看,查明资源储量向经济可采储量转化,有相当存量;但供给侧上游的地质勘查投入严重不足,逐年下降,供给侧结构性改革迫在眉睫。

3.1 矿产资源储量及潜力

3.1.1 矿产资源国际竞争力

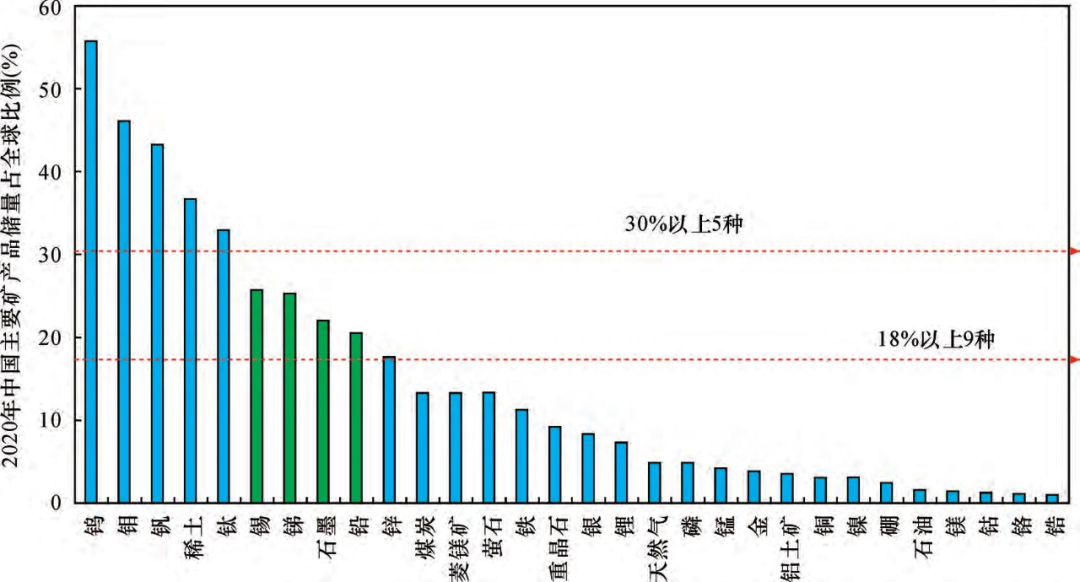

我国矿产资源中14种经济可采储量高于中国人口全球占比18.8%,159种矿产经济可采储量远低于中国人口全球占比。储量占全球比例超过30%矿种为:钨、钼、钒、稀土、钛等5种;储量占全球比例在20%-30%之间的有锡、锑、石墨、铅等4种;储量占全球比例在10%-20%之间的有锌、菱镁矿、萤石、煤炭、铁等5种,如图4。

图4 2020年中国主要矿产储量占全球比例

(注:图中18.8%的水平线相当于中国人口全球占比,下同)

3.1.2 战略矿产资源安全保障具有较好潜力

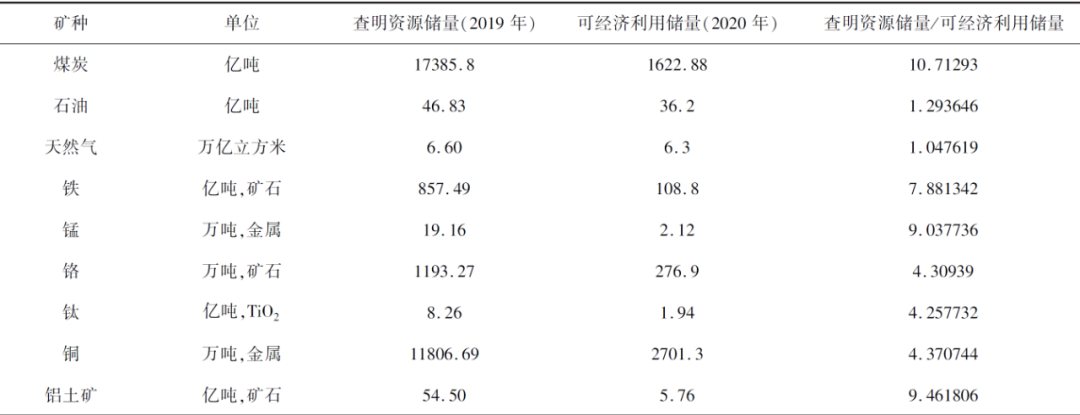

2020年,我国对矿产资源储量分类进行了重大改革,按照“有没有”、“有多少”、“可采多少”的逻辑,简化为资源量和储量两类。改革前,资源储量为当前技术条件下查明的资源储量,开发利用时需要进一步勘查及经济评价;改革后,储量为经济可采储量,直接为国民经济建设提供安全保障,对中国矿产资源公报(中华人民共和国自然资源部,2019,2020,2021)进行分析整理发现,大宗矿种查明资源储量大部分为经济可采储量的2-14倍,极个别基本相当,个别高达30多倍,表明我国战略矿产资源安全保障具有较好潜力。

表3 矿产资源储量不完全统计

3.2 战略矿产资源需求侧形势分析

3.2.1 中国是全球矿产资源消费第一大国

2020年,中国24种矿产品消费量同比增长,5种消费量基本不变,15种消费量下降。其中:36种矿产消费量位居全球第一,2种位居全球第二,6种位居全球第3~5位;消费占全球比例超过50%矿产有22种(图5)。

图5 2020年中国主要矿产消费量占全球比例

3.2.2 战略矿产资源需求预测

我国处于工业化中后期关键发展阶段,国民经济发展对大宗紧缺矿产资源的需求仍将高位运行,新能源新材料战略性矿产资源仍然呈增长态势。据预测,我国第二个百年目标的第一阶段(2035年)基本实现现代化,累计需要消耗:一次能源消费达102亿吨油当量;粗钢83亿吨,精炼铜2.05亿吨,原铝4.95亿吨,以及种类更多的其他矿产资源。

3.2.3 战略矿产资源需求峰值预测

我国矿产资源需求峰值在2020年前(含2020年)已到达的有7种矿产;需求峰值在2021-2025年到达的有9种;需求峰值在2026-2030年到达的有5种;需求峰值在2031-2035年到达的有1种;到2035年需求未见峰值的有13种。未来我国矿产资源需求量仍将旺盛,但增速趋势放缓。

3.3 战略矿产资源供给侧形势分析

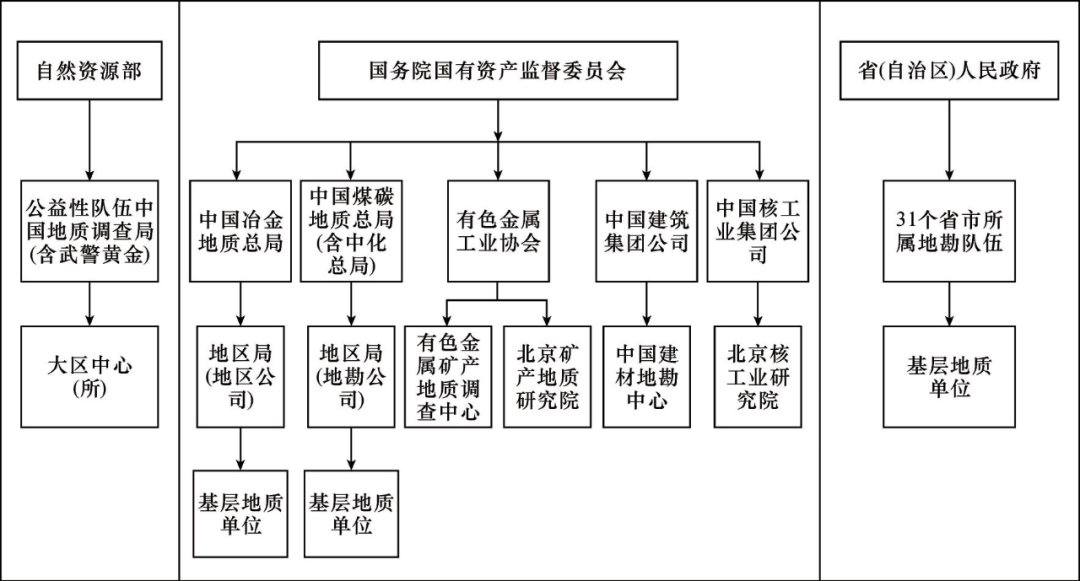

3.3.1 矿产资源勘查队伍

我国地勘队伍主要由国有地勘队伍与民营地勘队伍组成,国有地勘队伍是地质勘查主力军,民营地勘队伍为有益补充。国有地勘队伍呈现三分格局(图6)。

图6 我国国有地勘单位基本格局

图6 我国国有地勘单位基本格局

一是隶属自然资源部管理的中国地质调查局,主要承担基础地质工作,由中央财政全额保障;二是由隶属国务院国资委管理的六大中央地勘单位,为公益性企业,承担社会责任,同时自负盈亏,主要承担绿色勘查;三是由省级人民政府管理的省属地勘队伍,为服务区域基础地质和绿色勘查,经过不完全改革,或部分重组,或部分减员。在近十年地勘经济低迷期,大部分向生态地质、岩土工程、地理信息等相关产业转型,实质上开展战略矿产资源勘查工作的队伍逐年下降。

3.3.2 地质勘查治理体制

我国矿产资源勘查主要载体为矿业权,矿业权管理上位法为《中华人民共和国矿产资源法》及其四个配套法规,形成我国矿产资源法治四梁八柱,本法1986年制订的,1996年、2009年历经二次修订,实际运行中取得长足的进展。近十年以来,相关部委分别以“打补丁”的方式出台若干管理办法,大部分对我国战略矿产资源安全保障起到一定积极作用,但也有部分对我国战略矿产资源安全保障起到较大负面作用,比较突出是2017年由财政部与自然资源部共同颁发“矿业权权益金制度改革”管理办法,2018年、2019年、2020年、2021年两会代表对此办法提出意见近20条,指出此管理办法存在法理不通、立法断层、新旧制度衔接不力、下位法与上位法冲突、溯及既往、一刀切、一级市场与二级市场价格倒挂、过度授权、税费沉重等9大问题。

3.3.3 地质勘查投入及储量增幅

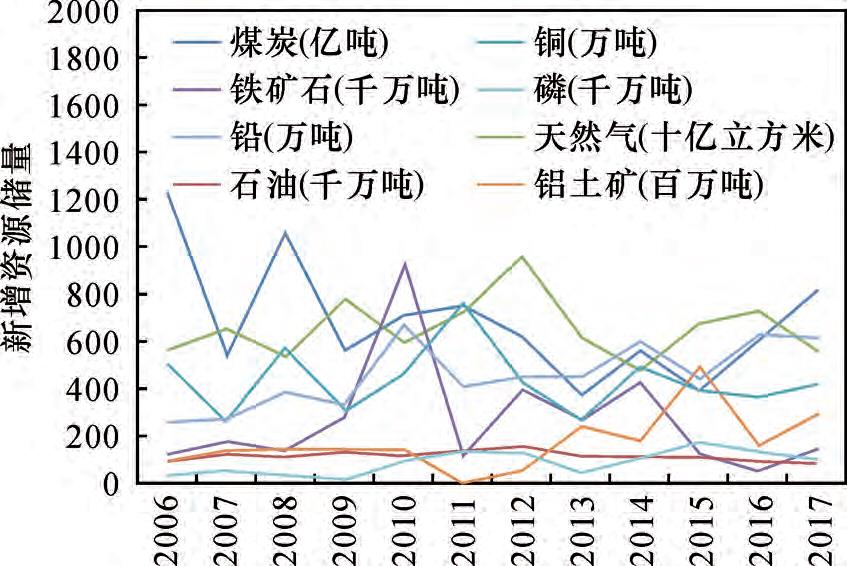

2012年以来,我国地质勘查投入连续9年下滑,储量增速放缓,供应能力和保障程度双下降。国内非油气矿产勘查投入2012年达到峰值414亿元后,持续下降,至2020年82.47亿元,仅为2012年的19.9%,主要矿种储量增速也明显放缓(图7)。据中国矿产资源公报,有效探矿权数量持续下降,2010年为33978宗,2020年降为10351宗。其中:中央财政开展基础地质经费小幅下降,来自社会资金开展矿产勘查降幅最大,矿产资源安全保障直接受到威胁。

图7 中国主要矿产新增资源储量

3.3.4 中国是全球矿产资源生产第一大国

2020年,中国大宗紧缺矿产中煤炭、石油、天然气、铜、镍、钴、稀土、锂、锗、萤石等10种产量同比增长,其它34种产量减少或持平,产量占全球比例超过50%的矿产有等14种(图8);产量居全球第一有24种矿产,居全球第二有2种,居全球第三~五位有11种。

图8 2020年中国主要矿种产量占全球比例

3.3.5 中国战略矿产资源对外依存度居高不下

尽管我国是全球矿产资源生产第一大国,但战略矿产资源对外依存度居高不下。据《全球矿产资源形势报告(2021)》,2020年,我国战略性矿产资源中,除天然气、钼和钾盐外,对外依存度均超过65%;除天然气、铀、锰和钾盐4个矿种外,其它12种矿产累计缺口是其现有经济可采储量的2~10倍,甚至更高。其中:铬、铌、锆、铂族等对外依存度超过98%;钴、铀、镍、铁矿石、锰矿石等对外依存度超过80%;锂、石油、铜、铝等矿产资源对外依存度在70%以上(王安建和王高尚,2021)。

3.4 中国战略矿产资源矿产品贸易现状

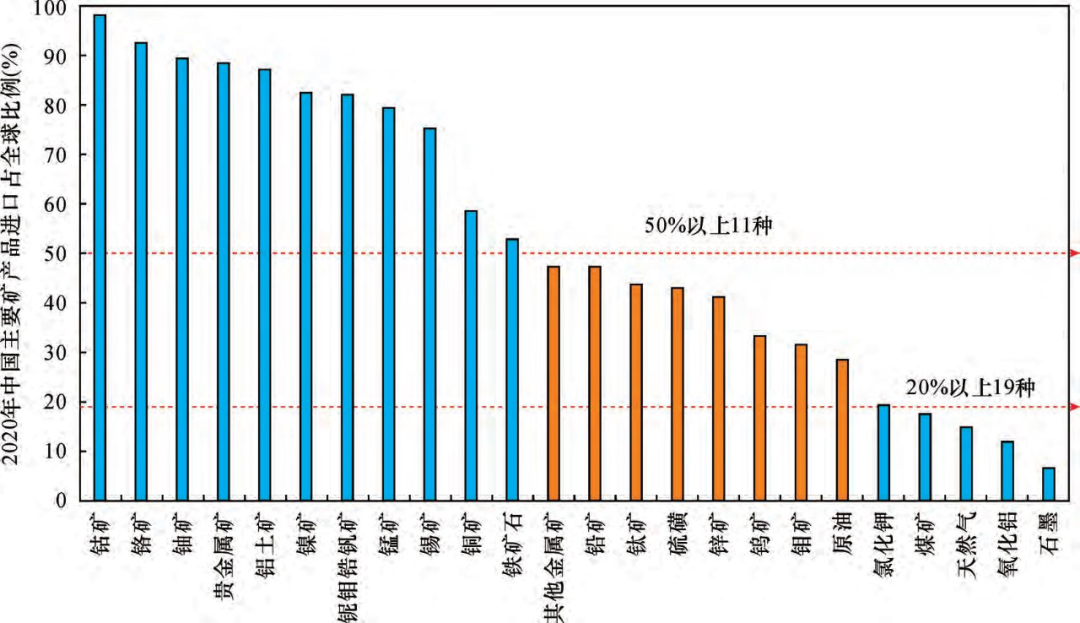

随着产业结构升级以及环保意识加强,20世纪90年代以来,我国矿产品贸易由顺差转为逆差,近年来,矿产品贸易逆差进一步加大。据中国海关数据,2020年,中国进口矿产品总额4633亿美元,其中:能源矿产品进口额2698亿美元,占58.2%;金属矿进口额1866亿美元,占40.3%(铁矿石1228亿美元,主要来自澳大利亚)。其中:11种进口量超过全球一半(钴矿、铬矿、铀矿、贵金属矿、铝土矿、镍矿、铌钽锆钒矿、锰矿、锡矿、铜矿、铁矿石),8种矿产品进口量占全球的20%-50%(铅矿、钛矿、硫 磺、锌矿、钨矿、钼矿、原油、其他金属矿)(图9)。

图9 2020年中国主要矿产品进口占全球比例

图9 2020年中国主要矿产品进口占全球比例

3.5 中国战略矿产资源保障形势

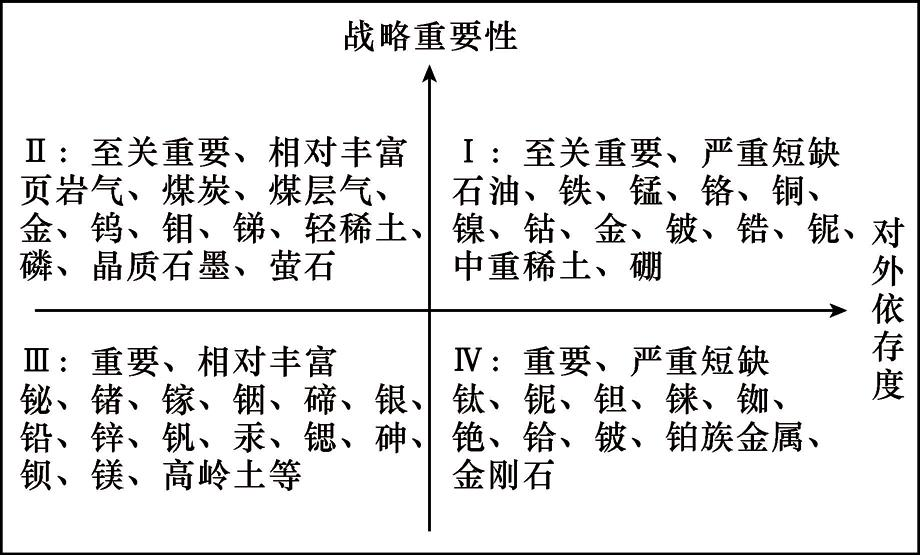

综合考虑我国资源禀赋、供应保障率、累计保障率和对外依存度等指标变化,我国石油、铁、锰、铬、铜、镍、钴、金、铍、锆、铌、金刚石、锑、硼等大宗矿产结构性短缺态势将长期存在,其特点是我国占世界已探明储量比例偏低;国内需求量较大,对外依存度高,其供应保障率<50%,累计保障率<50%,对外依存度>50%,基本保障形势如图10。

图10 中国矿产资源基本保障形势

图10 中国矿产资源基本保障形势

我国海外进口资源来源较为集中,运输要道也受控于人。44%的进口石油来自中东地区,60%铁矿石、85%以上锂、49%锆来自澳大利亚,95%钻来自刚果(金),96%铌来自巴西,35%钾盐来自加拿大,近40%锰和73%铬来自南非等,运输通道主要经马六甲海峡、印度巽他海峡和南海。

3.6 存在四大主要矛盾问题

首先,保障供应链稳定的顶层设计中存在国有地勘单位改革真空地带。从矿产资源服务国民经济的生产过程来看,基础地质由中央财政全额保障,“十五”以来,得到了长足发展并取得较好成果,基本摸清全国地质条件;绿色勘查因国有地勘单位改革不彻底、结构转型升级过程中人员流失,导致供应链存在短链或断链的风险。

其次�

行业动态2

行业动态2