来源:叶檀财经

来源:叶檀财经

10月20日,国务院国资委新闻发言人彭华岗表示,下一步,将把落实《关于新时代推进国有经济布局优化和结构调整的意见》有关要求和实施国企改革三年行动结合起来,大力推进稀土、物流等领域专业化整合,通过资源优化配置切实增强企业竞争力,打造具有全球竞争力的世界一流企业。

这无疑进一步推动了我国稀土集团的战略性重组。对于稀土资产的重组,一定程度上会解决稀土开采企业之间的恶性竞争。另一方面,也更加有利于集中资源、增强我国稀土在国际市场的话语权。

受此消息影响,今日稀土板块迎来大涨。北方稀土(600111.SH)、五矿稀土(000831.SZ)均涨超7%,广晟有色(600259.SH)、盛和资源(600392.SH)也纷纷跟涨。

实际上,在9月23日,五矿稀土就接到中国五矿集团有限公司通知,中国铝业集团有限公司、中国五矿集团有限公司、赣州市人民政府等正在筹划相关稀土资产的战略性重组,这也意味着稀土集团重组正式拉开序幕。

对于稀土集团的战略性重组,我们认为行业的集中度将进一步提升,龙头企业话语权将持续提升,行业有望迎来价值重估。

供需双振 稀土价格节节攀升

所谓“中东有石油,中国有稀土”,稀土在民用和军事方面用途十分广泛,同时也是先进装备制造业、新能源、新兴产业等高新技术产业不可或缺的原材料,是宝贵且关键的战略资源。我国在稀土产业链上具有明显优势,全球约80%稀土产量、钕铁硼产量集中于国内。

稀土产业链主要由上游的稀土资源开采、中游的稀土材料制备、下游的应用领域构成。

上游主要包括原矿采选过程,开采后通过浮选、重选、磁选等选矿工艺加工得到稀土精矿。

中游主要是将稀土精矿通过火法冶金技术或湿法冶金技术形成稀土化合物或单一稀土金属,再加工成各种稀土材料,如稀土催化材料、稀土永磁材料、稀土储氢材料、稀土发光材料等。

下游永磁材料、石油化工和陶瓷玻璃是稀土的主要应用范围。

图1:稀土产业链

今年以来,受益于下游应用领域(新能源、风能、变频空调等)需求旺盛,稀土需求量明显增长。

从供给端来看,2021年1月15日,工信部发布《稀土管理条例(征求意见稿)》,明确国内或将继续实行稀土总量指标控制。为保护环境及稀土战略性资源,国内稀土开采和分离实施“年度指令性计划”措施。

另外,《稀土管理条例》也即将出台,严控供给依旧是政策的主旋律,供给刚性作用也开始显现。供给端与需求端共振,叠加国家政策支持,因此造成了稀土价格年内大幅度增长。

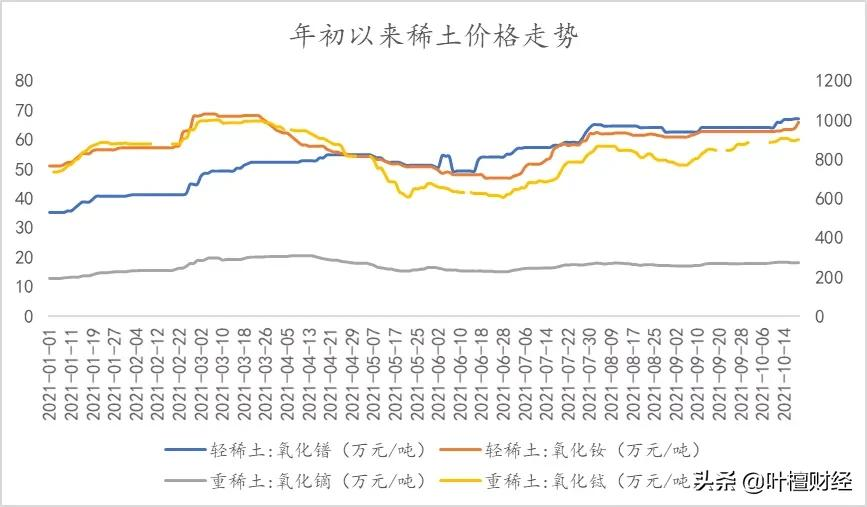

轻稀土方面,氧化镨价格上涨90.07%,氧化钕价格上涨29.29%;重稀土方面,氧化镝价格上涨41.24%,氧化铽价格上涨22.45%。

图2:年初以来稀土价格走势

新能源车 绿电拉动稀土需求 长期增长逻辑显现

回顾我国稀土价格的几次上涨,均为政策的短期驱动。

2010-2011年,我国首次提出“国家实施稀土战略储备”的正式意见,因此导致供给大幅度缩减,稀土价格开始飙涨。

2013-2014年,工信部开展“稀土打黑”专项行动,控制了黑稀土的产量,因此导致稀土价格回升。

2017-2018年,三轮国储招标,收储价格逐步提高。

而此轮稀土价格的上涨不同以往,主驱动力由政策推动变成了需求端推动,因此更加具备长期增长的逻辑。

上文我们谈到,在稀土的下游应用领域中,稀土产品中永磁材料的占比最大,而钕铁硼永磁是其中核心。高性能钕铁硼的应用领域涵盖传统和新能源汽车、发电、电子设备、空调家电等,其中汽车是最大下游,占比约一半,主要用来制造永磁电机。

今年以来,新能源汽车产销持续刷新记录。根据中国汽车工业协会数据,1-8月,新能源汽车产销分别完成181.3万辆和179.9万辆,同比均增长1.9倍,累计销量的渗透率接近11%。

下游旺盛的需求同时也导致了对稀土需求急剧拉升。《新能源汽车产业发展规划(2021-2035年)》中提出,到2025年新能源汽车渗透率达到20%,而新能源汽车的增量空间将持续带动对稀土需求的提升。

另外,若计入风电、以及工业电机在“双碳”内生需求下的永磁直驱化,“绿电”将占据绝对主导地位,稀土增长的可持续性将得到支撑。

图3: 2025E高性能磁材消费结构

稀土集团战略性重组 价值或迎重估

目前,我国稀土产业已形成北方稀土和南方五家稀土公司的“1+5”格局,国内稀土资源都掌握在现有的六大稀土集团手中。

在9月23日,五矿稀土就接到中国五矿集团有限公司通知,中国铝业集团有限公司、中国五矿集团有限公司、赣州市人民政府等正在筹划相关稀土资产的战略性重组,有关方案尚未最终确定,亦需获得相关主管部门批准。

五矿稀土和中铝集团均为中国稀土行业六大稀土集团之一。其余四大稀土集团分别为北方稀土、厦门钨业、中国南方稀土和广东稀土集团。

图4:我国六大稀土集团概况

10月20日,国务院国资委新闻发言人彭华岗表示,下一步,将把落实《关于新时代推进国有经济布局优化和结构调整的意见》有关要求和实施国企改革三年行动结合起来,大力推进稀土、物流等领域专业化整合,通过资源优化配置切实增强企业竞争力,打造具有全球竞争力的世界一流企业。

如果五矿稀土与中铝集团重组完成,将形成一家高级稀土集团,也或将进一步改变国内稀土产业格局,提升国内稀土行业集中度,龙头企业话语权也将进一步提升。

整体来看,在政策严控稀土供给背景下。一方面,行业供给或将持续缩减;另一方面,随着新能源汽车、绿色等行业的不断发展,下游需求也将不断释放,稀土行业长期增长逻辑将得到支撑。另外,稀土集团的战略性重组,也将推动产业链价值中枢上行,价值有望迎来重估。

-- END --

行业动态

行业动态