世界正处于百年未有之大变局,世界在骤变,中国也在应变,而且还打出了一套组合拳:“新基建”、新时代西部大开发、出口转内销、新型城镇化,国内大循环等。

01

矿业“出口承压,内需利好”

-

1月3日的国务院常务会议,2月21日、3月4日的中央政治局会议,均提到 “新基建” 。

-

5月17日,新华社受权发布:《中共中央国务院关于新时代推进 西部大开发 形成新格局的指导意见》。

-

6月15日,中国放弃了在世界贸易组织(WTO)为其市场经济地位辩护的案子。

-

6月22日,国务院办公厅印发了《关于支持 出口产品转内销 的实施意见》,为外销产品转为内销打开了大门。

-

7月22日召开的国务院常务会议明确表示,推进以人为核心的 新型城镇化 。

-

7月30日,新华社发布播发了年中政治局会议的通稿,再次强调“ 加快形成以国内大循环为主体、国内国际双循环相互促进 的新发展格局”。

-

7月30日, 政治局会议将“要以 新型城镇化 带动投资和消费需求”纳入扩大内需的部分来阐述。

不要以为上述7件事毫无关联,事实上它们联系密切。总结起来就8个字: 出口承压,内需利好。

对矿业而言,一方面 矿业“出口”驱动力式微;另一方面矿业内需日益扩增, 逐渐形成以国内大循环为主体、国内国际互促双循环的矿业新格局。

原因主要有二:

其一:未来很长一段时间,逆全球化现象将会越来越明显,矿业贸易出口日渐紧 缩,表现在:国际贸易壁垒越来越多,贸易摩擦越来越频繁。

据工信部官网数据:

-

2019年有色金属行业进出口贸易总额同比下降12.4%,出口额同比下降6.7%。

-

2020年1-6月出口铝材同比下降15.1%。

-

2020年1-6月出口精炼铜同比下降32.2%。

-

2020年1-6月,我国出口铅酸蓄电池同比下降7.4%。

-

2020年1-5月,建材及非金属矿商品出口金额同比下降14.1%。

-

2020年1-4月,电解锰出口同比下降6.21%。4月,电解锰出口环比下降10.34%。

-

2020年1-3月焦炭出口同比下降65.9%。

据海关总署数据:6月份,全国出口钢材同比下降30.2%;1-6月份,全国累计出口钢材同比下降16.5%。

其二:经济学上常把投资、消费、出口比喻为拉动GDP增长的“三驾马车”。驱动矿业发展的也是这“三驾马车”。当出口疲软时, 要想稳住 矿业发展, 就得大力刺激消费,扩大内需。

而面对这空前复杂的局势,“外需” 不放弃 , “ 内需 ” 紧依靠 ,是 矿业发展的新风向 。

于是乎, “新基建”、“出口转内销”、“新时代西部大开发”,“新型城镇化”等驱动矿业发展的系列举措,应运而生。

但在谈论这些举措如何促进矿业发展之前,要 先说明的是, 矿业是如何与生活、生产 紧密相连的。

02

离开矿业,发展就是“无米”之炊

矿业是国民经济发展的物质基础。人们常称煤炭为工业之“粮食”,石油为工业之“血液”。也正如中国工程院院士蔡美峰所言,我们日常生活95%的能源、80%的原材料、70%以上的农业生产资料都由矿业提供。诸如房地产、建筑、交通运输、家电通讯、电力、包装和机械制造等领域,总之与生活、生产相关的一切,无一不涉及到矿产资源:

1、房地产行业直接/间接拉动了近60%的矿产资源的消费。

房地产行业直接消费了70%的建筑矿产(水泥灰岩、大理石、黏土等)、60%的玻璃矿产(石英、硒、硼等)、60%的钢铁、60%的钛(涂料)、57%的钒(炼钢用)、54%的锰(炼钢用)、50%的煤炭(水泥、钢铁、玻璃等建筑所需材料均是消耗煤炭及电力最大的产业)、50%的叶腊石(炼钢用)、45%的锌(暖气片和管道)、35%的铝、30%的天然气。

与房地产相关的产品。铜有16%用于家电、14%用于室内电路、4%用于建筑,共占34%。镍有85%用于不锈钢,而不锈钢多数用于家用炊具和餐具。铟60%以上用于生产彩电等显示器。这些矿产也都与建筑有关。

2、矿业广泛应用于生活、生产等方方面面,不信你看:

-

煤炭:广泛应用于中国的电力、工业、民用等诸多领域。

-

石油:主要用于工业、交通、生活消费、建筑业等部门。

-

天然气:主要应用于工业、民用、化工、电力、交通等部门。

-

钢铁:是工业化过程中最重要的原材料之一,主要用于建筑行业。铁矿石是钢铁的原材料。

-

铜:广泛应用在电力、家电、机械、建筑、交通、电子通讯等领域。

-

铝:主要应用于建筑、交通运输、家电通讯、电力、包装和机械制造等领域。

-

铅:主要用于生产铅酸蓄电池,应用于国内汽车、摩托车、电动自行车等行业。

-

锌:主要用于镀锌,终端消费用于建筑、交通运输、机械、电子产品和基础设施。

-

金:不仅是首饰业、电子业、现代通讯、航空航天业等部门的重要材料,也适用于储备和投资的特殊通货。

-

钨:广泛应用于电子、电光源工业,被称为“工业味精”。

-

钼:钢铁行业是钼的主要消费领域,其消费量占中国钼总消费量的75%以上。

-

锰:中国锰消费90%应用于钢铁行业。

-

铬:用于制不锈钢,汽车零件,工具,磁带和录像带等。铬镀在金属上可以防锈。

-

钛:能与铁、铝、钒或钼等其他元素熔成合金,造出高强度的轻合金。

-

镍:主要用于合金,用来制造不锈钢和其他抗腐蚀合金。

-

镁:主要用于制造轻金属合金、球墨铸铁等。

-

锑:主要用于生产阻燃剂,制造耐火材料,也用于制造电池中的合金材料、滑动轴承和焊接剂。

-

铋:广泛应用于冶金、化工 、电子、宇航 、医药等领域。

-

铂:可与钴合制强磁体。多用来制造耐腐蚀的化学仪器;铂和铂铑合金常用作热电偶。

-

稀土:被誉为"工业的维生素",广泛应用到了冶金、军事、石油化工、玻璃陶瓷、农业和新材料等领域。

-

铍:广泛应用于原子能、火箭、导弹、航空、宇宙航空以及冶金工业等领域。

-

钯:主要用于制催化剂,还用于制造牙科材料、手表和外科器具等也是航天、航空、航海、兵器和核能等高科技领域以及汽车制造业。

-

镓:主要用于电子产品。包括半导体和光电材料、太阳能电池、合金、医疗器械、磁性材料等,其中半导体行业已成为镓最大的消费领域。

-

铟:广泛应用于宇航、无线电和电子工业、医疗、国防、高新技术、能源等领域。

-

高岭土:主要用作陶瓷原料,用于制作各类陶瓷,耐火材料及水泥工业,也用于造纸行业,橡胶行业和石化行业。

-

石膏:用于食品添加剂和建筑等。是生产石膏胶凝材料和石膏建筑制品的主要原料,也是硅酸盐水泥的缓凝剂。

-

萤石:广泛应用于玻璃、陶瓷、水泥等建材工业中。

-

石墨:用于生产耐火材料、导电材料、耐磨材料、润滑剂、耐高温密封材料、耐腐蚀材料、隔热材料、吸附材料、摩擦材料和防辐射材料等。

03

“新基建”依赖矿产品程度相对更高

为了促进经济恢复和发展,全国31个省份宣布未来投入“新基建”,累计投资总额将超过40万亿!

对于矿业行业来说, 新基建项目对铁、铜、铝、铅、锌、锰、砂石等矿产品的依赖程度明显要高于传统基建项目,比如城际高速铁路和城市轨道交通需要大量的 钢轨和铜线缆,特高压需要大量 铝线缆、变压器和 镀锌电力金具,5G基站建设需要 铜箔、铁搭、钢铁桅杆,新能源汽车和充电桩耗 铜、锂量大幅增加,以及大数据中心等项目芯片电子材料。

1、城市轨道等交通基础设施建设

2020年全国交通运输工作会议透露,2020年,交通运输将完成铁路投资8000亿元,公路水路投资1.8万亿元,民航投资900亿元。 2020年累计投资2.7万亿,基础设施建设加快补短板。交通建设,不管是铁路还是桥梁,用得最多的还是钢铁。铁轨和桥梁主要是用高锰钢制成的 ,需要铁、锰、碳,焦炭、铟等多种矿产品。

2、特高压建设项目

国网公司董事长毛伟明表示,目前全年公司特高压建设项目明确投资规模1128亿元,可带动社会投资2235亿元,整体规模近5000亿元。国家电网公司在3月14日的一篇复工复产新闻稿中提及,公司全年特高压建设项目投资规模1811亿元。

特高压电网项目的输电电缆主要采用的是钢芯铝绞线,是单层或多层铝股线绞合在镀锌钢芯线外的加强型导线,内部是钢“芯”,外部是用铝线通过绞合方式缠绕在钢芯周围。 在变电站的建设以及一些电气设备中会用到一定量的铜,比如铜覆钢地网敷设、变压器、换流阀、GIS等电气设备的安装。除了铜铝之外,镀锌主要用于特高压输电铁塔及其配套的线路金具防腐镀层,比如镀锌钢绞线等 。因此特高压将大大拉动铜、铝、锌等矿产品的消费。

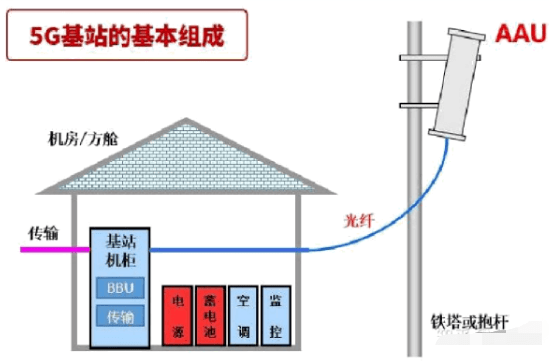

3、5G通信建设

根据最新的《2020中国5G经济报告》,国内2020-2025年的5G网络总投资额是0.9~1.5万亿元。

三大运营商提出了2020年完成55万个5G基站建设的目标,其中中国移动计划目标是30万个,中国联通和中国电信计划联合建设25万个5G基站。

5G基站建设中铜的应用主要集中在印制电路板(PCB)中的覆铜板(CCL),铜箔是制造覆铜板的关键材料。 除铜之外,5G基站建设中还会用到一定数量的其他金属产品,比如铝电解电容器、高端铝合金等。

此外,5G基站分为宏基站和微基站。在室外那种有大铁塔的,就是宏基站,也是目前我国正在大规模建设的。它主要由主设备、动力配套设备设施、土建施工等组成,其中铁搭和桅杆需要大量的钢铁材料,蓄电池和空调监控等需要大量合金材料。因此,涉及到铁、铜、铝、锰、镍、钛、钒、锂、钴、铅、锌、石墨等多种矿产品。

4、新能源汽车充电桩

按照国家制定的发展目标,2020年中国总体充电桩保有量将达到480万个。据有色金属加工工业协会,预计2020年将新增37.3万台私人交流充电桩;私人交流充电桩保有量将达到107.6万台; 预计公共充电桩新增15.6万台;公共充电场站预计新增1.2万座。随着 充电桩设施的逐渐完善,将在很大程度上提升新能源汽车的消费意愿。

据了解,充电桩充电模式分为交流和直流,铜的用量分别在8KG和60KG左右,家用充电桩用铜量约2KG/台。 数据显示,平均一台混动汽车耗铜60KG,一台纯电动汽车耗铜80KG;新能源汽车的平均铝消耗量估计为141.5KG(纯电动汽车128.4KG,混合动力汽车为179.6KG)。

同时,新能源汽车的生产离不开电池,不管是铅酸电池还是三元锂电池都对有色金属有很大的需求。从充电桩到新能源汽车,再到新能源电池,充电桩设施的完善将会拉动铜、铝、锂、铅、钴、镍等金属的消费。

5、大数据中心、人工智能、工业互联网

据广发证券预测,预计2020年IDC相关行业市场规模将达约1600亿元;人工智能行业2020年核心产业规模预计将达至少5000亿元;工业互联网市场规模将达至少约5200亿元。 这三大领域产业规模预计将于2020年达到约1.2万亿元。 在一些电子元器件和包装等方面会对铜、铝等金属有一定刺激作用。

04

新时代西部大开发迎来新机遇

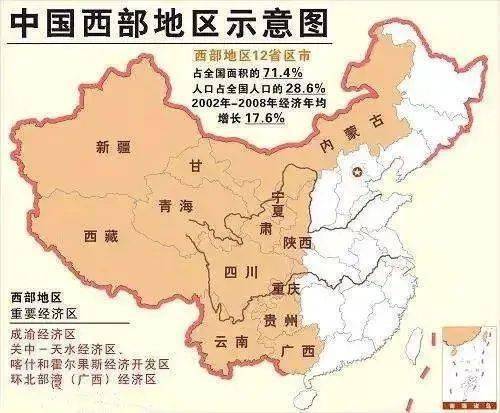

对于西部大开发,我们并不陌生,1999年3月23日,国务院出台了《关于进一步推进西部大开发的若干意见》,从此,西部大开发就轰轰烈烈地推进着。

整整过去了20年,当年所谓的西部12个省级行政区的GDP总量由1.6万亿增长到18万亿,增长约11倍,全国GDP比重由最初的173%提升至20.5%; 西部地区城镇化率从28.7%提高到50%,增长了76%。西部大开发政策实施后,持续到2012年前后,地勘、矿业、化石能源也恰好迎来了十年黄金发展期!

1、再造一个“1:1的中国东部”

很多学者认为,新时代西部大开发最终会打造成:东部技术创新和纯高端制造业——中部中高端制造业——西部中低端制造业的完整产业链梯度。

但笔者认为,西部大开发和“ 一带一路”一样,都是为了扩大消费需求,不同的是,一个是在全球范围,一个是在西部范围,中国的宏图伟业远不是完整产业链梯度那么简单,而是在西部地区再复制一个“1:1的中国东部”。

从国土面积,人口规模,城镇化率,GDP等方面来看,理论上完全可以实现,照着东部地区的发展模式,再来一次“改革开放”。

至于在西部大开发过程中,如何通过基础设施建设等拉动矿业消费,前面已经讲了很多了,在此省略。

2、促进欧亚大陆内环产业崛起

笔者认为西部大开发另一个重大意义,就是形成内陆经济带,逐渐取代沿海经济带,促进欧亚大陆内环产业崛起。 因为过去五百年的世界地缘政治,实际上是以海权为中心。而随着交通技术的发展,生产技术的提高,逐渐摆脱 依赖海运的发展限制。

大力发展西部,最后形成一个能够辐射和影响整个欧亚大陆乃至整个世界岛的支点,构建一个深厚的经济腹地。通过陆地支点,辐射中东,乃至欧亚大陆、非洲地区,大力发展西部 ,以经济效益为最高目标的地缘政治活动必然活跃,也必将大大激活矿业领域消费。

05

深入推进新型城镇化

城市里基础设施、住房、教育、医疗等条件日益完善,城市发展逐渐饱和,对矿业的消费需求也达到了瓶颈,至少发展明显了。

而城镇化是经济增长的最大驱动力,城镇化率数字折射巨大经济增长潜力。过去四十年,中国城镇常住人口从1.7亿快速增至8.3亿,净增加6.6亿,城市化率从17.92%提升至60.6%,提高42个百分点。

今年全国两会提出要“深入推进新型城镇化”,并把新型城镇化建设纳入投资重点的“两新一重”建设。内容涉及城镇轨道交通、旧改、环保及清洁能源、水利设施、油气管廊、医疗、教育、文体、养老设施等诸多领域。而在完善这些相关领域建设的过程中,就为矿业发展提供源源不断的新动能。

06

结语

新中国成立到现在,矿业为中国在全球地位的提升和中华民族的崛起起到了不可估量的作用。

用数据来感受一下发展的神奇之美!

从1949年到2019年,全国的城镇化率从10.64%到60.6%,约增长了5倍,GDP约增长了2150倍,而矿业领域:煤炭消费量约增长了85倍;石油消费量约增长了2700倍;天然气消费量约增长近20000倍;粗钢消费量增长近1200倍;铜消费量增长近2300倍;铝消费量约增长了6000倍。

不管是强调国内大循环也好,还是着重新时代西部大开发、新基建、新型城镇化也罢,最终都是为了社会发展,而发展的重要指标就是城镇化率。若相比美国、日本、韩国等高收入经济体的80%以上城镇率而言,中国的经济,中国的矿业,还具有较大的发展潜力。

现在,世界政治经济格局深度调整,矿业发展的格局也在变,而矿业投资的逻辑也应该要变。抓住机遇, 顺应趋势,善于在“国内循环”中抓住机会的企业和个人,一定会迅速成长。反之,选错方向的企业和个人,未来注定一路惊涛骇浪、险滩无数。

(来源:矿业界)

公司简介:

深圳泛美战略金属资源有限公司是一家专注半导体材料研发,稀缺金属,战略金属,稀土金属,稀有金属投资储备、开发销售、环保回收于一体的技术资本实力雄厚的有限责任公司。泛美战略金属公司注册实缴资本总额 (人民币)1000万元,依靠自身深厚的行业背景资源,创新的战略理论热诚欢迎各界人士洽谈合作,泛美愿与各界人士一起在开辟金属金融化,率先领导建立起我国战略稀有稀土金属民间储备的道路上分享梦想的荣光,前瞻性的潜在可能巨大价值回报,泛美战略把为任何合作伙伴创造价值回报当成最高的企业经营理念。 投资稀缺金属 稀散金属 战略金属 稀有金属 有色金属 实物投资 小金属铟锗镓碲铋硒锑钴镍铅锌铜铝钨钛钼铌钒金银稀土镨钕等稀土金属稀有金属稀贵金属 投资实物金属矿产,找泛美金属。

泛美是高端材料供应商,开发经营金属单质制品,金属化合物,高纯金属,半导体材料,关注前沿技术与未来科技。创新价值,环保科技,战略思维是泛美战略金属的核心理念关注。

经营范围 :有色金属、金属及稀有金属、半导体材料、矿产品的技术研发与销售;国内贸易;货物及技术进出口。稀有金属投资、实物现货投资品开发销售,投资咨询,会展策划。

============================

泛美金属为客户提供创新商业机会与商业价值的代理服务,通过本公司平台热心为圈外人士免费介绍有色金属矿产行内概况,帮助每一位朋友学习有色金属矿产资源行业的相关专业知识,向所有客户提供全面周到多元方案,愿竭诚为您服务.

泛美金属郑重承诺本公司绝不搞虚拟金融,只提供实实在在“看得见、摸得着”可以让客户拿回家储藏的金属实物!

服务面向全国,热烈欢迎有意向的朋友们亦可亲到本公司办公地址品茗洽谈,

服务热线0755-89202862

投资业务咨询:李先生 18922862337 (微信同号)

邮箱:szfmmetal@163.com

QQ咨询:3129297986

公司地址:

深圳市龙岗区坂田街道马安堂社区布龙路369号东海王工业区D座厂房201(地铁5号线 杨美站A出口)

公司投资部地址:深圳市龙岗区坂田街道雪岗北路2018号(华为新城片区内)天安云谷3栋A座1008.

【推荐关注】

行业动态2

行业动态2