核心观点一览

-

锗主要应用于光纤、红外和太阳能领域,同时在战略信息产业和国防军工领域具有重要潜力。其终端应用包括5G网络建设、军用红外设备、卫星太阳能电池等高端技术领域,是我国高新技术产业发展的关键矿产资源。

-

供给端,锗资源属于稀缺战略资源,全球锗储量仅约8600吨,主要分布在中国和美国,占全球储量的86%。我国锗资源以煤矿和多金属矿床中的伴生矿形式存在,主要集中在贵州、内蒙古和云南等地。锗的供应受锌精矿产量、冶炼厂出售意愿以及环保政策影响显著,原生锗产量波动较小,二次回收锗逐渐成为重要补充来源。

-

需求端,锗在光纤、红外和卫星太阳能领域的需求持续增长。5G网络建设推动光纤市场扩张,红外镜头市场在军用和民用领域需求稳健增长,卫星互联网的快速发展将显著提升卫星太阳能电池对锗的需求。

-

价格端,锗价格受供需关系影响较大。全球主要锗供给国对锗资源的开采和出口逐步收紧,叠加我国对锗出口的管控政策,供给端较为刚性;需求端在光纤、红外和卫星领域的增长驱动下,锗价格中枢预计将稳步提升,未来供需缺口可能进一步扩大。

锗行业基本情况

01

锗元素

锗(Germanium,元素符号Ge)是一种化学元素,原子序数为32,原子量为72.64,属于元素周期表中第4周期、IVA族。它是一种灰白色的类金属,兼具金属与非金属的特性,有金属光泽,质硬且脆,无延展性。锗的熔点为937.4℃,沸点为2830℃,密度为5.35g/cm³。锗的化学性质稳定,常温下不与空气或水蒸汽反应,但在600~700℃时会迅速生成二氧化锗。它在浓硫酸中缓慢溶解,在硝酸和王水中易溶解,与碱溶液反应较弱,但在熔融碱中能迅速溶解。锗的氧化态主要为+2和+4,其化合物包括二氧化锗(GeO₂)、四氯化锗(GeCl₄)等。锗在地壳中的含量约为0.0007%,是地壳中最分散的元素之一。全球已探明的锗资源储量约为8600吨,其中美国和中国分别占45%和41%。锗极少单独成矿,通常以分散状态存在于铜矿、铁矿、煤等矿物中。

锗(Ge)是IVA族中呈现明显非金属性质的稀有分散碳族元素,同时也是一种拥有良好半导体材质(仅次于硅)质硬性脆的银灰色稀散金属。因具红外电磁光谱的部分透明性、低色散度与高红外折射率等诸多优良的光电力性能,金属锗及其化合物常被用作信息通讯、生物科学、现代航空和新能源等重要行业的基础原材料,广泛应用于聚酯催化剂(PET)、光纤通讯、高频超高频电子器件、太阳能光伏电池、红外光学、航空航天测控、核物理探测、生物医学等国防军工领域和民用领域。

锗逐渐成为全球战略性资源。随着科技的进步与发展,高新技术领域对锗需求日益增强,锗逐渐成为全球范围内的一种战略性金属资源。例如,美国地质调查局制订了关键矿产清单,将锗列为美国国家安全关键矿产;欧盟通过衡量经济重要性和供应风险把锗确定为关键原材料;日本出台的《稀有金属保障战略》,将稀有金属定义为地球上存量稀少、因技术和经济因素提取困难、现代工业以及未来伴随着技术革命所形成的新型工业所必需的金属,将锗列为重点关注的稀有金属;联合国环保署发布的《未来持续技术用关键金属及其循环回收潜力报告》中,提出锗为9种“绿色稀有金属”之一。

我国也将锗列为战略矿产,已进行出口管制。随着全球主要国家新能源、信息技术等战略性新兴产业的蓬勃发展,锗资源逐渐成为各国激烈争夺的对象。考虑到全球锗产业未来发展趋势和我国锗资源供应安全,2023年锗被列入我国的战略性关键矿产目录中的优势矿种。同时,我国也对锗资源出口进行限制:2023年7月,中国商务部、海关总署两部门发布公告,对镓、锗相关物项实施出口管制。

02

产业链

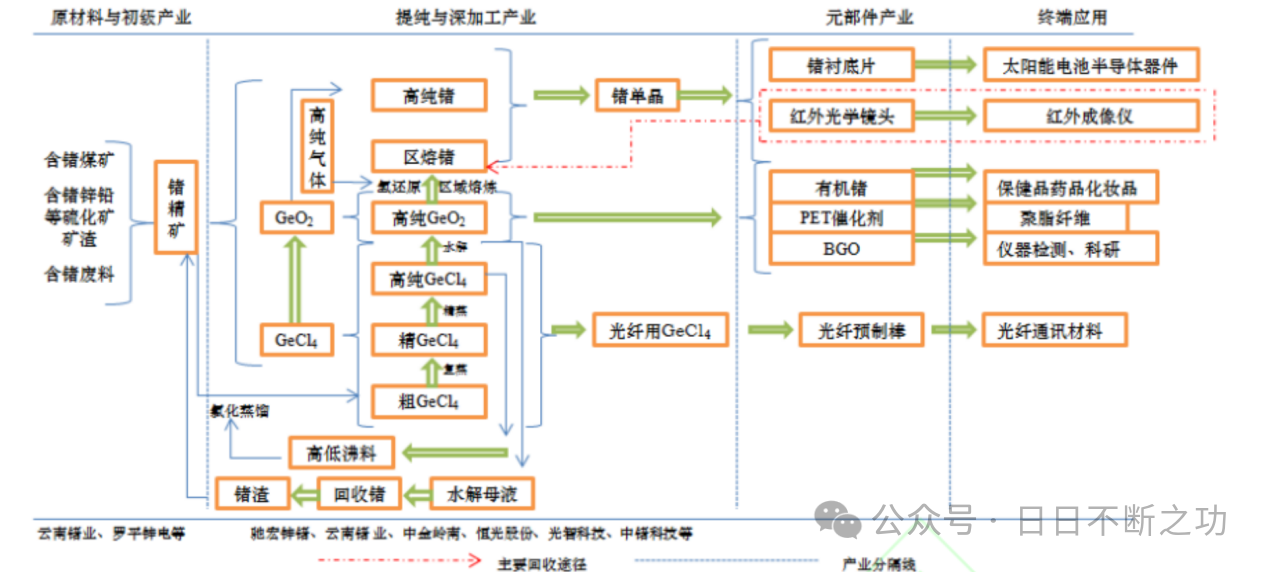

深加工是锗产业链的关键环节。锗主要以褐煤锗矿、铅锌冶炼副产品、锗锭和锗单晶废料等途径进入供应链,其产业链可划分为4个阶段。(1)原材料和初级产业:原材料是指含锗煤矿、含锗锌铅等硫化矿矿渣和含锗废料等;初级产业是指将原材料通过精选方式加工成高级别锗矿石。(2)提纯与深加工产业:提纯是指将锗精矿通过氯化蒸馏、复蒸、精蒸、水解、氢还原等方式提纯加工为高纯GeCl4、高纯GeO2、区熔锗等锗化合物;深加工中的高纯锗与锗单晶生产工艺为锗产业链的关键部分,其中锗单晶主要由高纯锗通过VGF法或直拉法生产而成。(3)元部件产业:将含锗金属或化合物生产为锗衬底片、红外光学镜头、有机锗、PET催化剂、光纤预制棒等应用产品。(4)终端应用:锗最终在太阳能电池、红外成像仪、光纤通讯材料等领域的应用。

图表:锗行业产业链

供给分析

01基础矿石分类

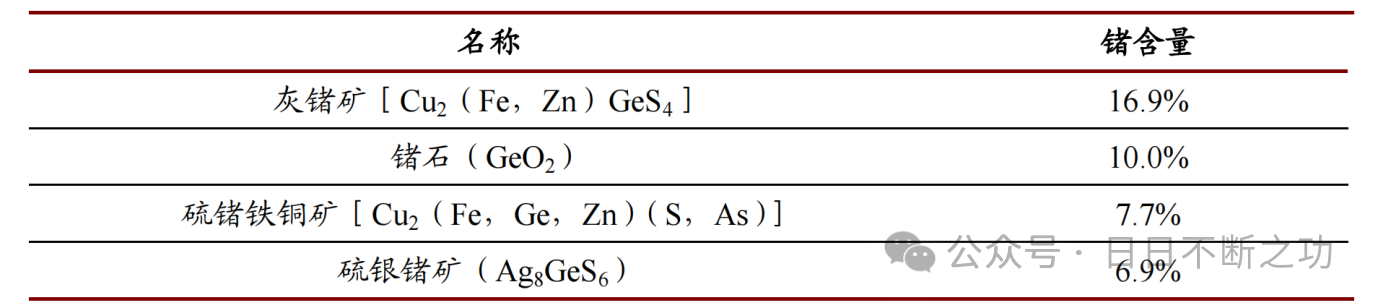

锗是分散元素,独立富集成矿较难。锗是一种分散元素,具有亲硫、亲铁、亲石和亲有机质等多重地球化学性质,主要以化合物的形式呈分散状态赋存于闪锌矿、硫砷铜矿、银铅与铁矿中,或某些特定的煤矿中,通常情况下独立富集成矿较难。自然界中已发现的含锗矿物以灰锗矿[Cu2(Fe,Zn)GeS4]和锗石(GeO2)最为常见,锗含量相对较高;其次为硫锗铁铜矿[Cu2(Fe,Ge,Zn)(S,As)]和硫银锗矿(Ag8GeS6)。

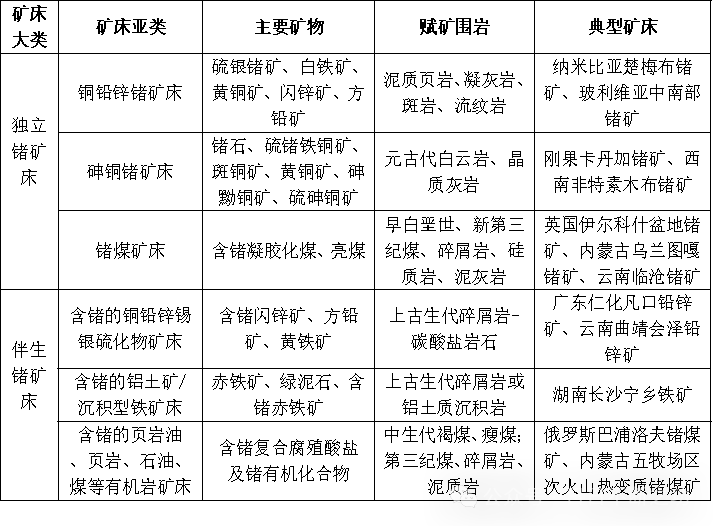

全球锗矿床主要分为独立锗与伴生锗两大类。从世界范围来看,与锗相关的矿床类型主要有独立锗与伴生锗两个大类。其中,独立锗矿(矿床规模较大,锗含量≥20%;矿床中有独立锗矿物、富含锗的吸附体或类质同象矿物等载体矿物)可划分为3个亚类:(1)铜铅锌锗矿床,如纳米比亚楚梅布锗矿、玻利维亚中南部锗矿;(2)砷铜锗矿床,如刚果卡丹加锗矿、西南非特素木布锗矿;(3)锗煤矿床,如英国伊尔科什盆地锗矿,内蒙古乌兰图嘎锗矿与云南临沧锗矿等。伴生锗矿也可细分为3个亚类:(1)含锗的铜铅锌锡银硫化物矿床,如广东仁化凡口铅锌矿、云南曲靖会泽铅锌矿等;(2)含锗的铝土矿或沉积型铁矿床,如湖南长沙宁乡铁矿;(3)含锗的页岩、油页岩、石油、煤等有机岩矿床,如俄罗斯巴浦洛夫锗煤矿、内蒙古五牧场区次火山热变质锗煤矿等。

我国锗资源多以煤或多金属矿床中的共伴生矿种形式存在。我国锗资源多以煤或多金属矿床中的共伴生矿种形式产出,按矿床成因可进一步划分为5种类型:(1)煤层型(产于煤系沉积物中的锗矿),如云南临沧大寨/韭菜坝煤锗矿、吉林营城煤锗矿、内蒙古胜利煤田乌兰图嘎与伊敏煤田五牧场煤锗矿等;(2)碳酸盐岩容矿型(回收工艺较为成熟且数量最多的锗矿),如会泽、富乐、毛坪、茂租铅锌矿等;(3)岩浆热液型(包括斑岩型、矽卡岩型和浅成低温热液型等与岩浆热液活动有关的富锗矿),如南岭成矿带的英德铅锌矿、钦杭成矿带南段油麻坡钨钼矿和九瑞矿集区东侧城门山铜矿等;(4)火山岩型(可细分为海相与陆相两种火山岩型富锗矿),如滥泥坪铜矿、刘山岩铜锌矿、彩花沟钨铜硫铁矿等;(5)沉积型(磷或铝土矿),如贵州小山坝铝土矿、大水井铅锌磷矿等。

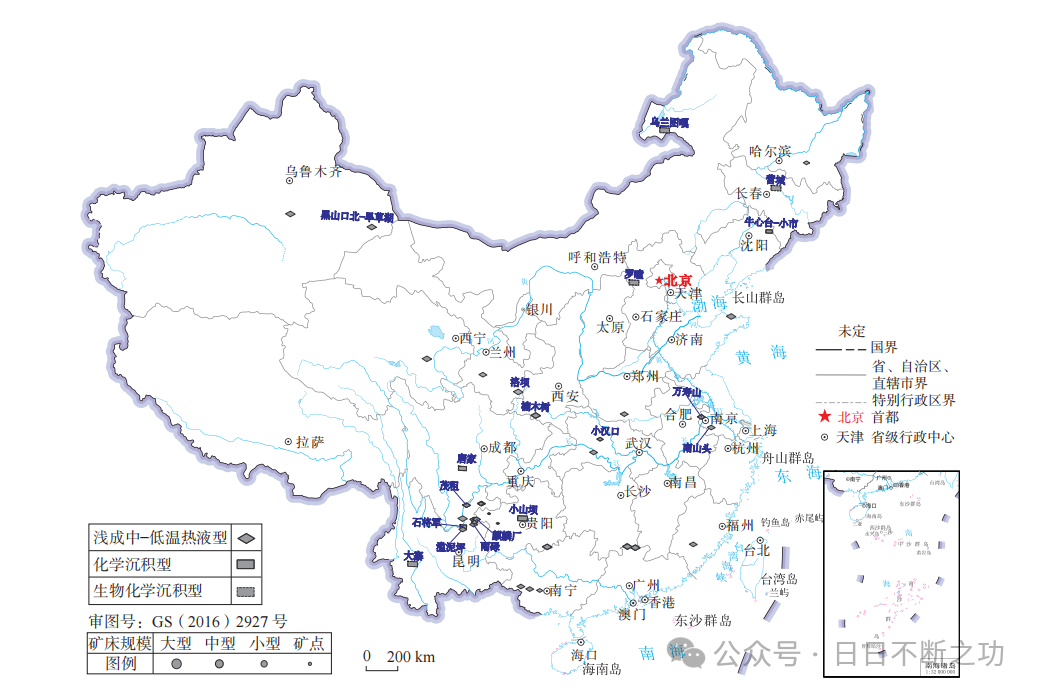

图:中国锗矿资源分布图

02锗矿资源储量和供给情况

1.锗资源储量

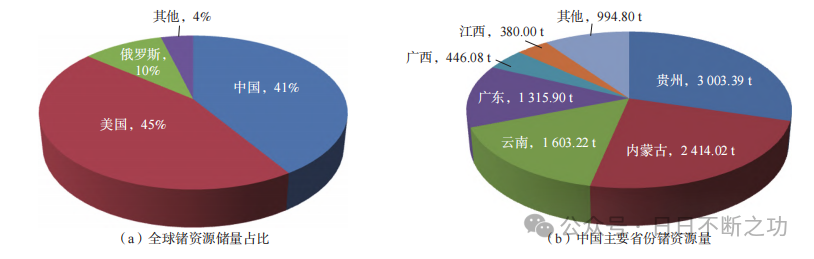

全球锗储量匮乏,美中两国的储量最多。锗的元素丰度较低,主要依存于某些锌和铅锌铜硫化物矿石或褐煤矿床中,因此锗储量数据量化难度较大,在矿山或国家层面没有广泛报告。从储量上看,根据最新的可得数据,全球已探明的锗保有储量约为8,600吨。锗资源主要分布于美国和中国,锗储量依次约为3,870吨、3,526吨,占全球已探明的锗保有储量比例分别为45.00%、41.00%,其余已知储量零星分散于俄罗斯、德国、比利时与加拿大等国。其中,美国锗资源主要分布在美国的阿拉斯加和田纳西州等地。

我国锗资源主要分布在贵州、内蒙古和云南。我国锗矿床种类较多,大部分赋存在硫化物矿床和褐煤矿床中,典型矿床有广东凡口Pb+Zn矿床、云南会泽Pb+Zn矿床、云南临沧褐煤矿床。从地域分布上看,我国锗资源主要分布在贵州、内蒙古、云南、广东、广西、江西等省(自治区)。其中,贵州锗资源储量最大,占全国储量的29.57%;其次分别为内蒙古和云南,占全国储量的比例分别为23.77%和15.78%。

图:2022年全球和中国主要省份锗资源储量分布

2.金属锗产量

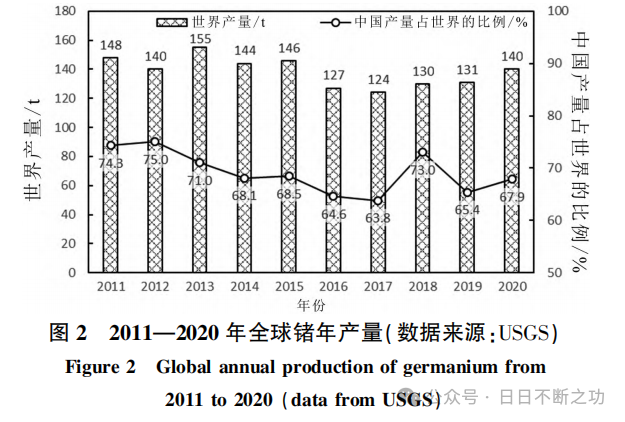

全球金属锗的主产国是中国、美国、俄罗斯和加拿大。我国是全球最大的金属锗生产国和出口国,是材料级锗产品的主要生产地。我国的锗规模化生产开始于20世纪60年代初,目前形成了云南、内蒙古、广东和四川四大生产基地。据USGS数据,2011-2020年全球每年金属锗产量为124-155吨,其中中国金属锗年产量为79-110吨,占全球产量的63%-75%,十年期间中国贡献了全球金属锗产量的69%。2011年-2015年,全球金属锗产量维持在140吨之上,其中中国金属锗年产量基本在100吨之上,五年期间中国贡献了全球金属锗产量的71%;2016-2020年五年期间,我国贡献了全球金属锗产量的67%。

图:2011-2020年中国锗年产量(数据来源:USGS)

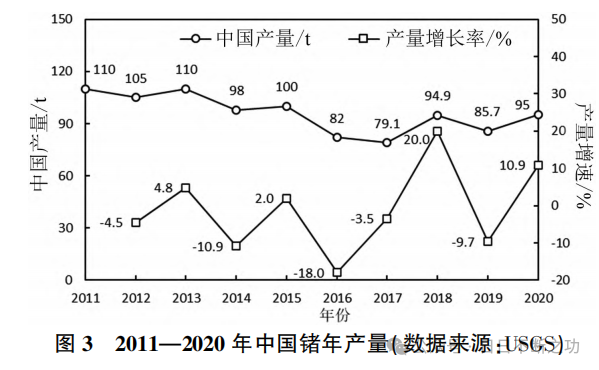

国内锗矿企业生产受诸多因素制约,很难大规模提高产量。一是部分矿山开采成本高,易受国际锗价影响而停产。2016年开始,受经济大环境影响全球金属锗需求不足,锗价格处于低位,跌破部分生产企业成本线,导致其减产或停产。直到2021年,成本偏高的内蒙古地区生产企业仍未能复产。二是原料供应受锌精矿产量和冶炼厂出售意愿制约。锗作为伴生矿产,其产量受主金属锌产量的影响明显,随锌精矿产量波动。

另一方面,国内锌冶炼厂的出货意愿也影响了锗原料的供应,锌冶炼利润相对较高,使企业不重视锗的回收,2020年之后这种状况虽有所改变,但企业又惜售含锗原料,导致国内锗原料供应偏紧。三是受国家和地方政策影响明显。由于国内实施严苛的环保政策,2016年开始云南、内蒙古等地的资源企业限产时有发生,中小锌冶炼厂及二次回收企业迫于环保和成本压力,逐渐退出锗原料市场。2017年,全球锌精矿产量触底反弹,中国以外地区原生锗产量增加,而由于环保政策,我国锗产量不增反降。另一方面,受地方能耗双控政策的影响,部分地区出现较长时间的限水限电,影响原生锗生产,产量明显波动。

我国锗企业以生产初级加工品为主,深加工技术薄弱。锗一般为其他矿的冶炼副产品,全球致力于锗产品生产的企业不多,企业主要位于美欧和中国;相比国外企业,我国锗企业以生产初级加工品为主且产能位居世界前列,但我国深加工领域技术相对薄弱。国外企业方面:美国 ATX 主要从事锗单晶片、砷化镓、磷化铟等半导体材料的加工;比利时 Umicore 在太阳能衬底材料的深加工领域具有较强优势;德国 Photonic Sense 是具备生产最高品质锗红外光学镜片能力的制造厂商之一。国内企业方面:云南锗业主要生产区熔锗锭、太阳能锗衬底片、红外级锗单晶、光纤级 GeCl4 等锗产品,为我国最大的拥有全产业链锗产品的生产企业;中锗科技涉及的锗行业链条较为完整,是中国锗铟镓等稀散金属领域的领军企业。

下游需求

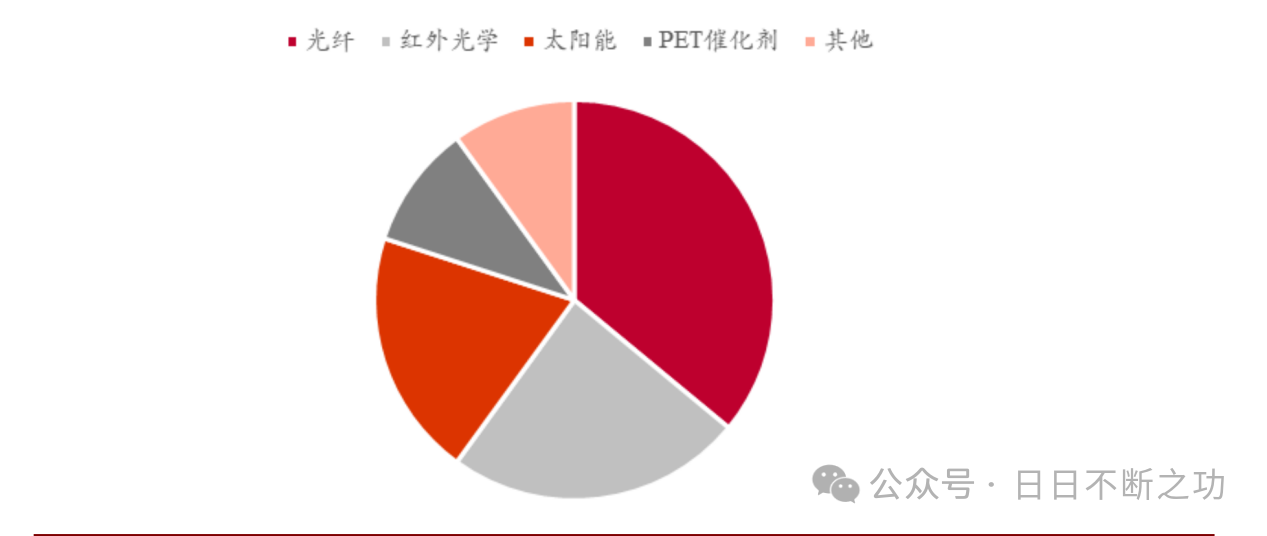

目前锗主要应用于光纤、红外和太阳能领域。锗早期主要用于生产二极管、晶体管和PET催化剂,随着新应用领域的发展,锗主要消费领域逐步转移到光纤、红外和太阳能领域。未来锗在战略信息产业和国防军工产业具有极其重要的应用潜力,战略信息产业主要是生产芯片、太阳能电池、传感器、滤光器,在国防军工领域主要应用于生产军用透镜、红外雷达、热成像仪、放射线检测仪、核反应能谱仪。

图:2022年锗下游需求占比

01

5G网络建设下光纤将带动锗消费增长

光纤是多媒体通信的主要载体,主要通过石英预制棒制造。随着计算机和网络技术的成熟和不断发展,以多媒体通信为主体的信息高速公路成为经济发展的重要领域。光纤具有频带宽、容量大、衰减小和抗辐射等优点,成为多媒体通信的主要信息载体。目前应用最广泛的是石英光纤,其性能稳定、衰减小、强度大。光纤一般先制造石英预制棒,然后将预制棒拉制成丝,再进行涂覆和套塑进行制造。

锗在光纤制造中用于提高折射率。石英预制棒的制作方法是:用载气(O2)把SiCl4和GeCl4等原料携带至高纯石英管内,用氢氧焰加热至1,600℃左右,在管内壁沉积成SiO2和GeO2层。可通过控制GeCl4掺杂浓度调整掺Ge量进而控制折射率分布梯度。沉积完后,再将石英管加热到2,000℃左右,使石英管在表面应力作用下收缩熔制成纤芯预制棒。因此,光纤制造过程中的锗是以四氯化锗为原料,与氧气反应生成二氧化锗,从而提高折射率。

全球光纤市场规模有望在2032年达到119.8亿美元。全球对高速互联网的需求不断增长和电信基础设施的进步是推动光纤市场成长的主要驱动力,5G网路和云运算等资料密集型技术的采用进一步凸显了光纤的重要性。另外,由于光纤的效率和可靠性,在医学影像、汽车系统和工业环境中也有重要应用。根据GlobalInformation预测,2023年全球光纤市场价值约为74.0亿美元,预计在2032年有望达到119.8亿美元。

02

军用红外需求快速增长,民用红外应用领域不断扩大

锗单晶主要用于制造红外光学镜头。锗具有较高的红外折射率、较宽范围的红外透过波段、色散率低、易加工等特点,在红外探测系统中主要用来制成热成像仪的红外光学装置的透镜、整流罩及滤光片的材料等。目前,市面上绝大部分的红外光学镜头中的镜片都是由锗单晶制作而成。红外光学用锗单晶通常采用直拉法制备,其成品元件主要包括红外锗透镜和锗窗。根据《锗单晶材料的发展现状》数据,红外锗镜头中锗透镜的数量因用途不同而有所差异,军用红外锗镜头对精度和技术要求较高,通常含锗透镜6-10片以上,而民用红外锗镜头技术要求相对较低,一般含锗透镜2-3片。

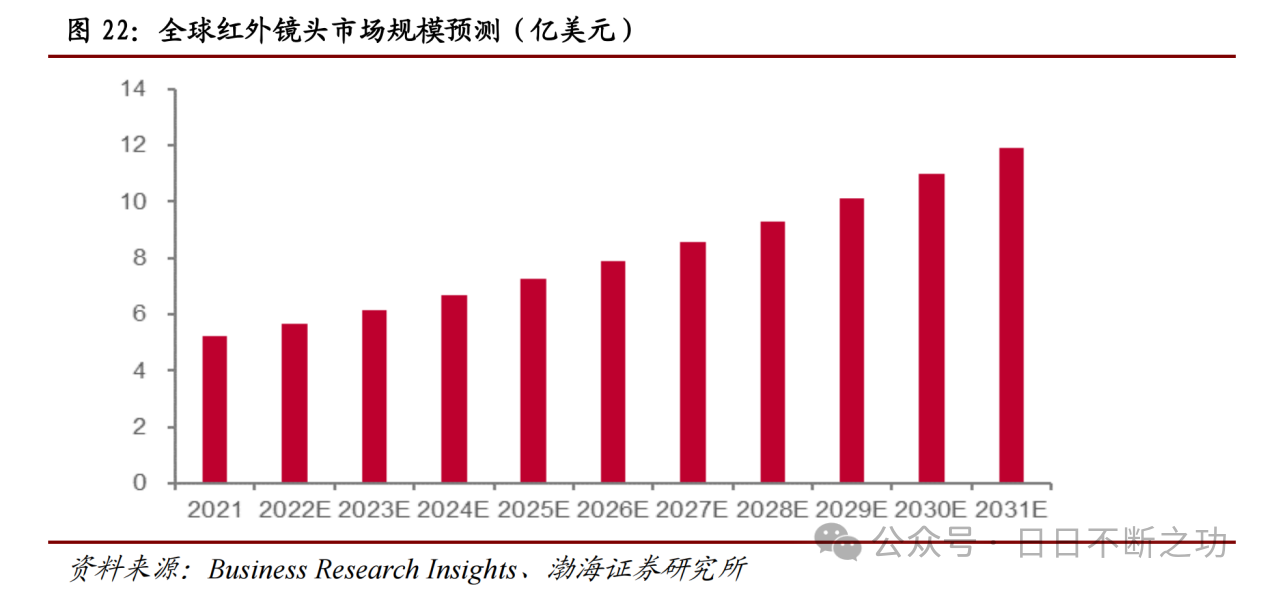

除了军用、安防和电力等领域外,随着汽车行业的自动驾驶技术的发展,未来车用红外空间潜力也较大。整体看,根据BusinessResearchInsights预测,2021年全球红外镜头市场规模约为5.2亿美元,预计至2031年市场规模将达到11.9亿美元,锗在红外领域的需求将稳健增长。

03

卫星互联网蓬勃发展,卫星需求或快速提升

卫星太阳能电池的衬底主要用锗制作。相比硅太阳能电池,含锗衬底的 GaAs/Ge太阳能电池具有高效率、抗辐射、长寿命、温度特性好等优点;而且锗衬底的机械强度高,可以获得更大、更薄的电池,大幅度提高功率比重量,降低发射成本。目前,空间电源如空间站、卫星等电源主要采用含锗衬底的 GaAs 太阳能电池。GaAs 太阳能电池主要包含 GaAs 缓冲层,n 型 GaAs 基极,p 型 GaAs 发射极和AlGaAs 窗口,衬底一般采用锗片。

空间轨位紧张刺激发射计划部署,卫星用锗需求有望快速提升。根据赛迪顾问数据显示,地球近地轨道能安全容纳约 6 万颗卫星,预计随着全球人造卫星发射,到 2029 年地球近地轨道将部署总计约 5.7 万颗低轨卫星,轨位可用空间将变得紧缺。面对低轨道卫星空间轨位资源日益紧张,全球各国和商业公司争相提出卫星发射计划;例如,美国 Space X 的 Starlink 计划和亚马逊的 Kuiper 计划、我国的 GW、G60 和 Honghu-3 计划、英国 Oneweb 计划和加拿大 Telesat 计划。从规模上看,中美两国占据绝对优势,随着各国计划的实施,未来卫星用锗需求有望快速提升。

图:各国主要卫星发射计划

锗供需预测及分析

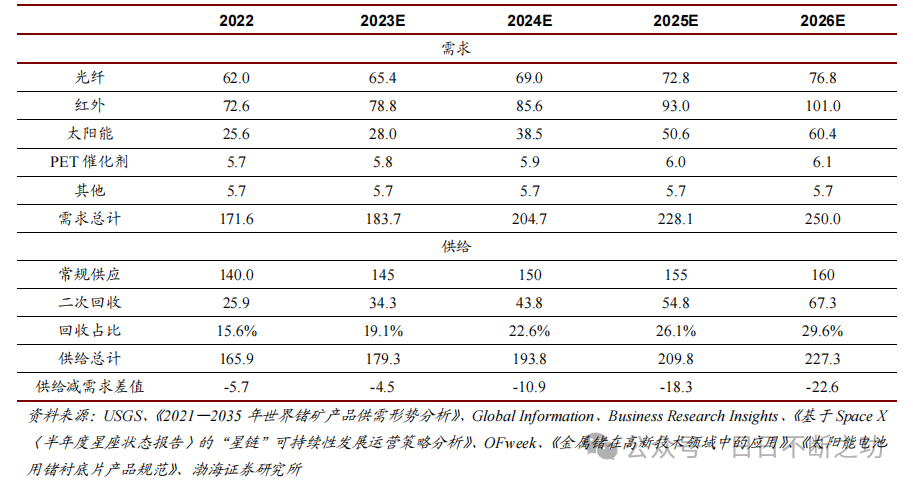

从供需分析角度,锗的供应包括国内原生锗供应和二次回收锗供应,锗的需求包括国内锗消费和净出口量。

我国已建成四大锗矿产品规模化生产基地,近十年原生锗产量在100吨上下波动,供应量比较稳定。由于锗资源有限,二次回收产量对锗供应具有重要影响。锗光学设备生产中,超过60%的锗金属可作为废料回收。光纤生产中的锗废料含二氧化锗约1.47%,废太阳能电池板粉末中锗含量约为4.1%,废光纤粉末中锗含量为0.11%,都可作为废料回收利用。全球锗消费总量中约30%来自二次回收锗,主要来源于电子设备。受国内锗需求激增影响,我国二次回收锗产业发展迅速,产量增长明显。2017-2019年国内二次回收锗产量分别为12吨、28吨、21吨,其中2019年占到全球二次回收产量的87.5%。随着 5G、卫星等高新技术产业的发展,锗资源需求将大量增加;同时,作为战略资源,全球越来越重视对锗资源的保护,从矿石中冶炼原生锗的供应和出口也将受到限制。从相关废弃产品中回收锗,不但可增加资源来源,同时能有效减少环境污染,预计未来全球锗金属二次回收量将进一步增加。

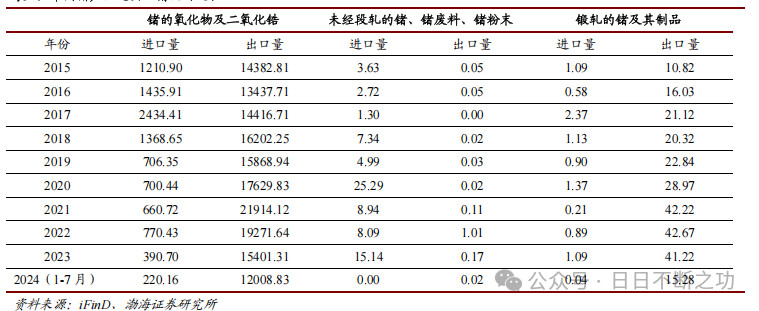

在出口方面,除2020年之外我国一直是锗矿产品净出口国。我国出口管控后锗产品出口下滑,部分产品出口均价上涨。从进出口贸易数量上看,中国是锗产品的主要出口国之一,但国内高附加值深加工产品技术环节薄弱,出口多以锗的氧化物等初加工产品为主;同时在中国管控锗出口后,2023 年锗产品出口数量出现下降。从出口均价上看,我国出口锗产品多为初级加工品,因此出口产品均价低于进口产品;在中国限制锗出口后,2023 年未经段轧的锗、锗废料、锗粉末和锻轧的锗及其制品出口均价出现上涨。

表:中国锗产品进出口情况(吨)

锗需求方面分为光纤、红外、太阳能和PET催化剂等:

(1)锗光纤需求方面:根据 Global Information 数据,假设 2023-2026 年每年增速为 5.50%,与全球光纤市场规模增长基本维持相同增速。

(2)锗红外需求方面:根据 Business Research Insights 数据,假设 2023-2026年每年增速为 8.60%,与全球红外镜头市场规模增长基本维持相同增速。

(3)锗太阳能需求方面:①美国 Starlink 计划:考虑到技术不断升级,假设火箭发射频率和每次发射携带卫星数量增加,2024-2026 年分别发射卫星 2,920、4,056、5,019 颗。②中国 GW 计划:根据 Ofweek 信息,该计划预定在 2029 年前发射约 1,300 颗卫星;谨慎假设 2024-2026 年分别发射卫星 100、200、250颗。③中国 G60 计划:根据 Ofweek 信息,该计划 2024 年发射目标是 108 颗卫星,项目规划了两个阶段,第一阶段发射 1,296 颗卫星;谨慎假设 2024-2026 年分别发射卫星 108、200、250 颗。④其他卫星计划:考虑到其他规模较小,且多数处于规划阶段,谨慎假设其他计划 2024-2026 年分别发射卫星 10、15、20颗。⑤根据《金属锗在高新技术领域中的应用》数据,制造一颗普通卫星需要高效太阳能电池含锗晶片 6,000~15,000 片,谨慎假设每颗卫星需锗片 6,000 片;根据《太阳能电池用锗衬底片产品规范》数据,谨慎假设锗片直径为 50.80mm,厚度为 140.00mm,密度为 5.35g/cm³。

(4)锗 PET 催化剂和其他需求方面:考虑到这部分需求占比较小,且下游行业较为成熟,谨慎假设每年锗需求缓慢增长 0.10 吨。

图:锗供需平衡预测(吨)

预计未来供需缺口扩大,锗价有望强势运行。供给方面,全球主要锗供给国家陆续意识到锗资源的战略重要性,对其开采和出口持收紧态度;2023 年 7 月我国宣布将对金属镓和锗进行出口管制,进一步引发全球市场对于锗供应短缺的担忧。需求方面,地缘冲突、智能电网、5G 网络和卫星互联网等驱动因素均有望带动锗相关领域需求;其中光纤、红外需求有望稳定增长,太阳能需求受卫星发射带动有望贡献重要增量。整体看,锗供给较为刚性,锗价具备较大弹性,而需求抬升下锗价中枢有望提升。

加工制备方法

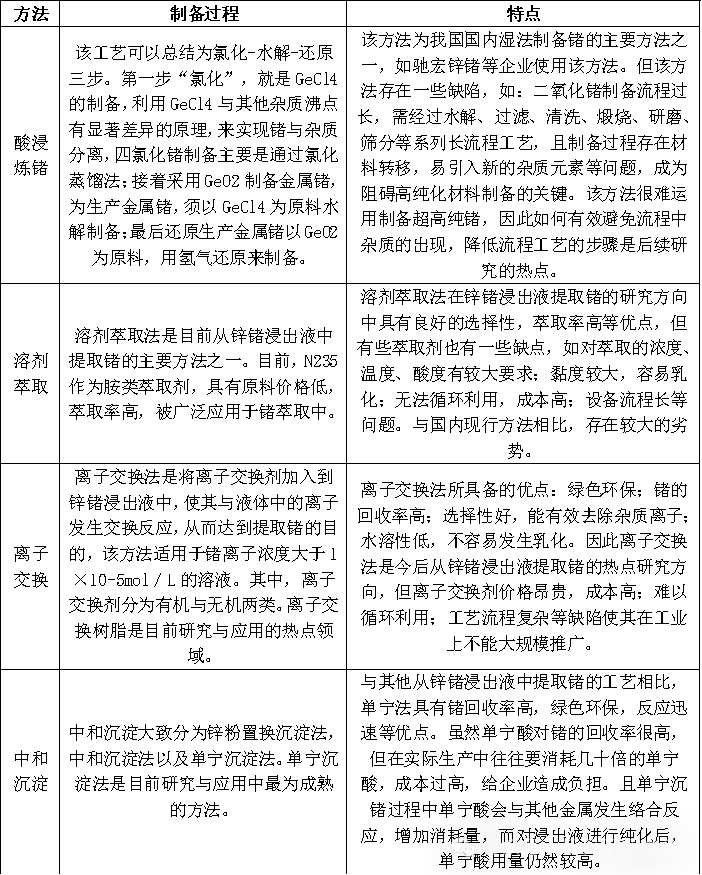

湿法制备锗工艺方面,酸浸炼锗是国内的主要方法。锗的湿法提取包括酸浸炼锗、中和沉淀、溶剂萃取、离子浮选、支撑液膜、离子交换等方法来回收锗。其中,酸浸炼锗为国内湿法制备锗的主要方法之一,国内驰宏锌锗等企业使用该方法;溶剂萃取法是目前从锌锗浸出液中提取锗的主要方法之一;离子交换、中和沉淀、离子浮选和支撑液膜等方法虽回收率较高,但成本昂贵,在实际工业生产中难以大规模应用。

1.湿法冶炼

2.火法炼制

火法制备锗工艺方面,主要有化学气相沉积法、歧化法等方法。锗的火法制备方法主要分为化学气相沉积法、歧化法和氯化铝熔炼法等。国内制备金属锗主要是从含富锗的液相中加入碱,如碳酸钠、氢氧化钠等,使锗转化为锗酸盐沉淀,通过氯化蒸馏法得到四氯化锗,最后进行水解还原等步骤得到金属锗。

总论

锗终端主要用于战略新兴产业,用途广泛,是我国高新技术产业发展的关键矿产资源,具备较高的经济价值和战略价值,相应矿产采矿权具备市场价值,二次回收已成为锗资源供应重要来源。

主要分布在中国和美国,占全球储量的86%。我国锗资源以煤矿和多金属矿床中的伴生矿形式存在,主要集中在贵州、内蒙古和云南等地。

行业动态

行业动态