疫后全球航空业持续复苏、各国军品列装加速,“航空金属”铼在高温合金领域需求方兴未艾;铼生产主要作为铜钼冶炼的副产品回收,产量受主矿开采制约,但目前全球铜资源正面临矿山老化、品位下行、干扰率提升的困扰,而新发现铜矿山数量少,潜在的可供开发项目数量有限,全球铼供给约束较为刚性。供应受限、需求前景良好,铼价中枢有望持续提高,近期铼价涨势已初现端倪。

资源端:地理分布集中,稀缺程度极高

全球铼分布地理集中于智利、美国、俄罗斯等国,稀缺程度极高,是地壳中最稀有的元素之一,全球已探明铼储量仅2400吨;铼在航空航天工业中具有不可替代性,是国家安全和军事战略必不可少的关键矿产,被中、美、欧等主要经济体列入关键矿产名单。

供给端:地理分布高度集中,全球供给约束较为刚性

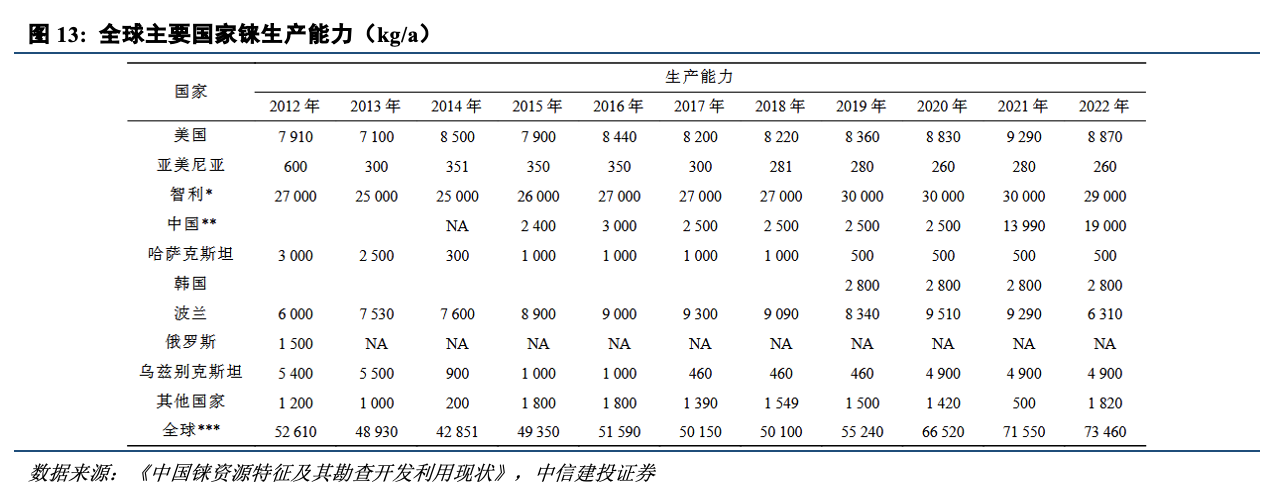

全球矿山铼生产高度集中于智利、美国和波兰,三国产量占全球近八成,集中度极高,脆弱性较强,主要作为铜钼冶炼的副产品回收,未来产量受主矿开采制约,但目前全球铜资源正面临矿山老化、品位下行、干扰率提升的困扰,而新发现铜矿山数量少,潜在的可供开发项目数量有限;全球再生铼年产量稳定在20~30吨。美国以长期合同的形式垄断性占有智利、加拿大和哈萨克斯坦等国生产的大部分铼,特别是铼金属。

需求端:全球航空业持续复苏,铼需求方兴未艾

全球约80%的铼用于生产航空航天所需的高温合金,因此铼素有“航空金属”之称。美国航空业在世界上处于绝对领先地位,其铼需求占全球超70%。近年来伴随全球航空业复苏加速、各国军品列装加速,高温合金用铼需求将稳步增长,石油工业催化剂用铼需求稳健。

价格端:供应受限、需求前景良好,铼价中枢有望持续提高

全球铼市场在经历2005~2013年供应短缺后,2014年至今处于过剩阶段。2025年7月以来,铼价快速且大幅上涨,主要系供应紧张以及来自中国民间投资需求激增;从中长期来看,我们预计伴随航空航天高温合金的需求持续旺盛,而供给维持相对刚性,铼价中枢有望持续提升。

中国经济发展将进入以新质生产力为主线的新轨道

“新质生产力是创新起主导作用,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态。”近年来,热词“新质生产力”频频出现,“因地制宜发展新质生产力,加快建设现代化产业体系”也位列2025年政府工作十大工作任务第二。政府工作报告目标显示中国经济发展进入以新质生产力为主线的新轨道。

新质生产力是由技术革命性突破、生产要素创新性配置、产业深度转型升级而催生的先进生产力,对劳动者、劳动资料、劳动对象都提出新的更高要求。材料作为人类文明的基石,从青铜时代到铁器时代,从电气时代到信息化时代,人类文明的每一次深刻变革都离不开对材料的创新,也会带来新的周期。以我们正在经历的能源转型为例,其本质是绿色能源替代化石能源,而从元素周期表上来看,底层逻辑则是金属元素替代碳元素,也就是基本金属铜铝、能源金属锂钴镍铀等替代石油煤炭天然气的周期。

我们认为,随着中国新质生产力的蓬勃发展,高端制造升级的过程中也将伴随着材料体系的升级,这也势必将带动部分金属元素迎来新的需求周期。而若再结合资源的“自主可控,安全可靠”等战略属性、资源的供给瓶颈等,相关商品的价格中枢及资本市场权益标的的估值中枢有望共振上移。

2023年9月,习近平总书记在黑龙江考察时首次提出新质生产力,总书记强调,“积极培育新能源、新材料、先进制造、电子信息等战略性新兴产业,积极培育未来产业,加快形成新质生产力,增强发展新动能。”《政府工作报告》中提到,“开展新技术新产品新场景大规模应用示范行动,推动商业航天、低空经济、深海科技等新兴产业安全健康发展。”毋庸置疑,作为新兴产业、未来产业的重要代表,航空航天将成为发展新质生产力必不可少的方向之一。

作为一种稀有战略金属,铼具有高熔点、高强度、良好的塑形和机械稳定性,并且由于铼添加会产生“铼效应”,因此被广泛应用于航空发动机涡轮叶片用单晶高温合金中。伴随现代航空航天工业的快速发展,铼的需求量也在逐渐增加,本篇报告为《新质生产力金属元素》专题第四篇,我们推荐极为重要的航空金属——铼。

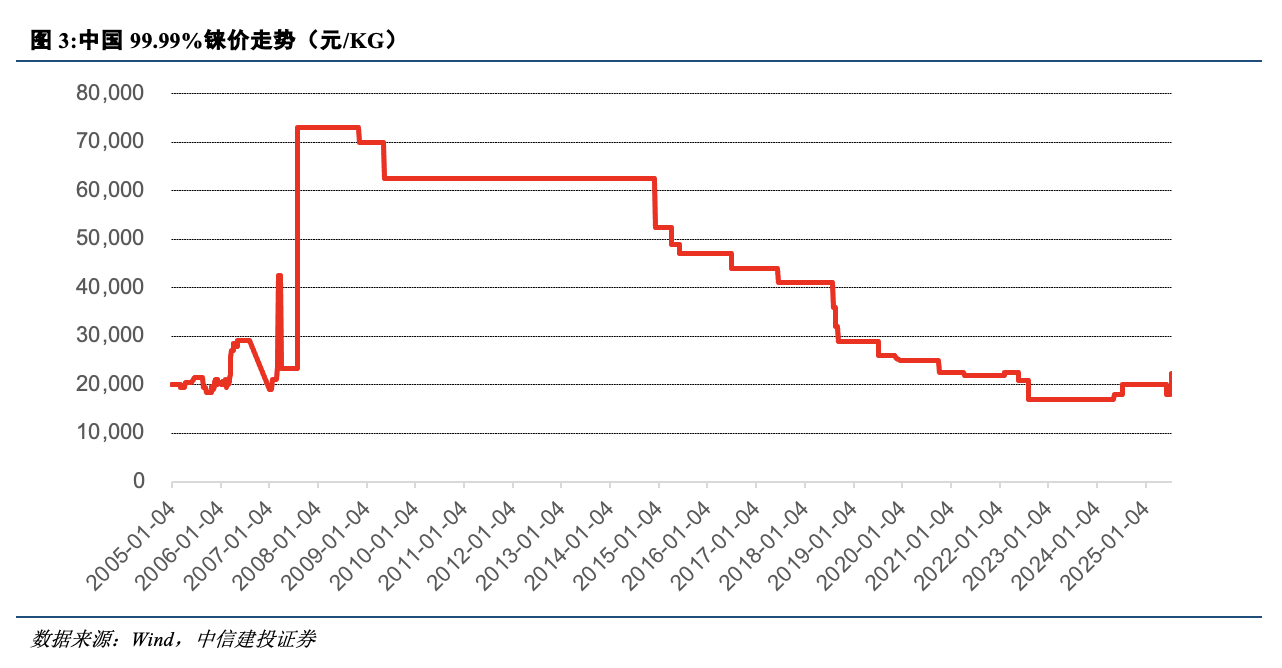

价格:2024年以来铼价触底回升,2025年7月开始快速上涨

铼价复盘:2005年以来,铼价可分为3个阶段:

第一阶段(2005年至2008年):全球航空航天高速发展,高温合金对铼的需求急剧上升,铼价快速上涨;

第二阶段(2009年至2013年):金融危机致铼价略有回调,之后保持平稳;

第三阶段(2014年至2024年):随着飞机发动机超级合金技术的不断进步,新型超合金将铼添加比例降低(许多国家将含铼为6%的第3代超合金降至含铼5%的第4代超合金),导致全球航空航天领域对铼的需求大幅持续低迷,铼价连年下降;

2025年7月以来,铼价快速且大幅上涨:根据ArgusMetals,由于供应紧张以及来自中国民间投资需求激增,近期铼价大幅上涨。截止7月15日,铼价最新报价22360元/kg,较月初上涨24%;

从中长期来看,我们预计伴随航空航天高温合金的需求持续旺盛,而供给维持相对刚性,铼价中枢有望持续提升。

资源:地理分布集中,稀缺程度极高

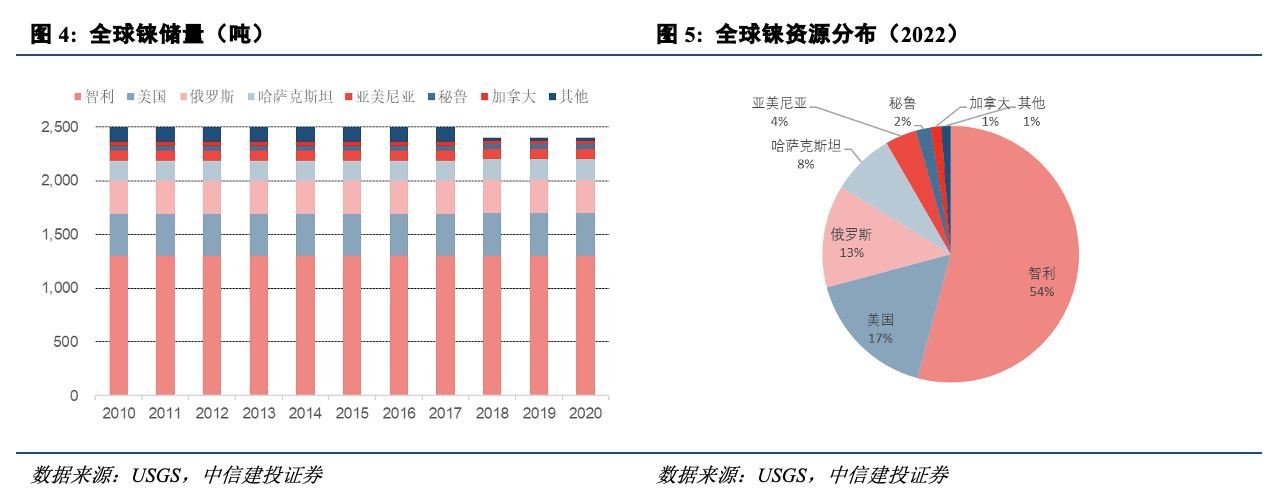

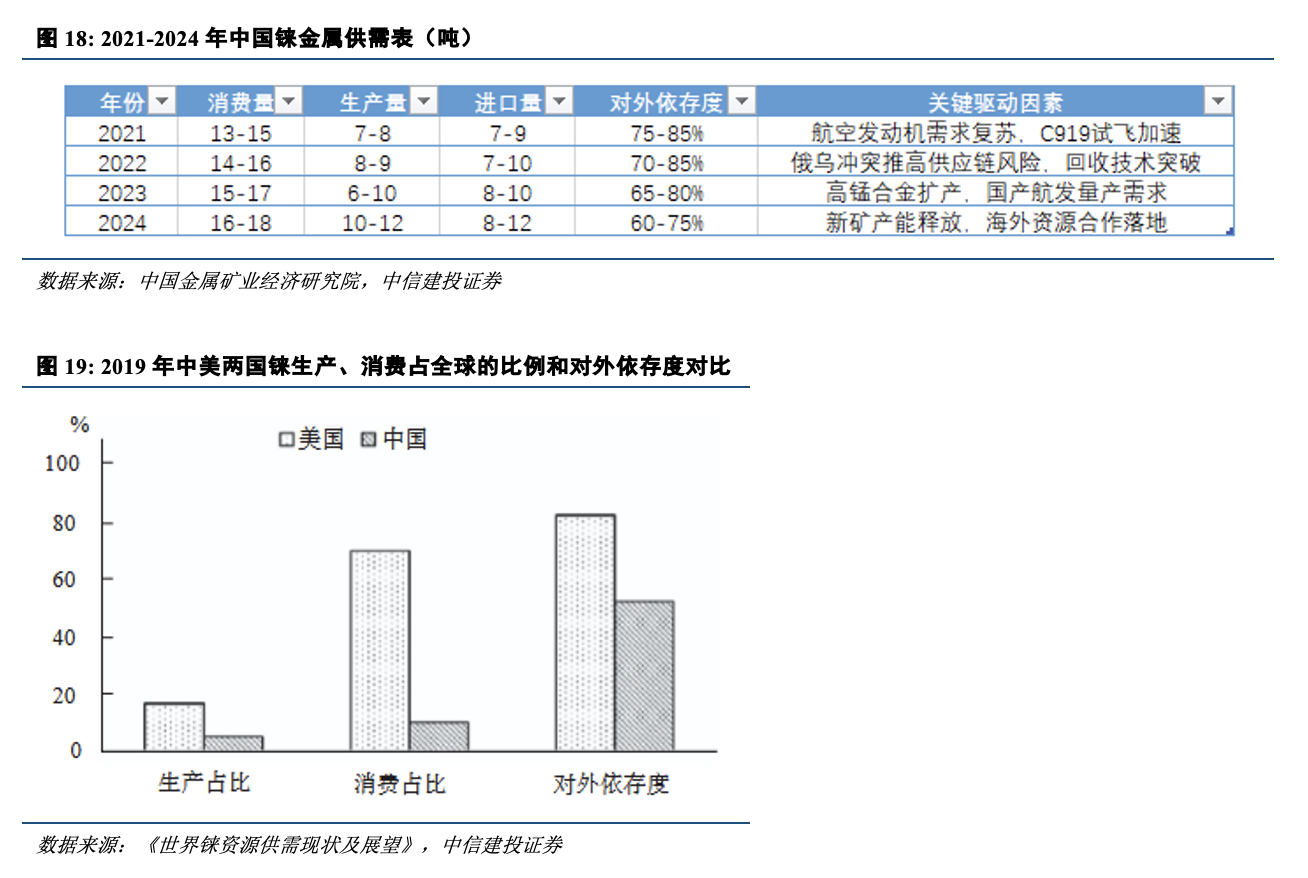

全球铼分布地理集中:根据USGS数据,全球已探明铼储量约为2400吨,其中,智利的铼资源占全球总量的54%(1300吨),伴生于大型铜矿(如科亚瓦西、丘基卡马塔等)和钼精矿,主要由智利国家铜业公司(Codelco)生产;美国占17%(400吨)排名第二,主要位于力拓集团运营的犹他州宾厄姆峡谷铜钼矿;俄罗斯占13%(310吨)排名第三,境内的含铼多金属矿床(如巴尔喀什矿)具有较大资源潜力。

铼稀缺程度极高,主要伴生于铜钼矿:铼是地壳中最稀有的元素之一,丰度约1ppb,主要伴生于斑岩型铜钼矿床中,独立矿床极少,因此全球铼储量主要分布在铜、钼储量丰富的国家。

铼资源战略属性凸显:铼是航空航天高温发动机叶片镍基高温合金的关键材料,在航空航天工业中拥有不可替代性,更是国家安全和军事战略必不可少的关键矿产,被中、美及欧盟等主要经济体列入关键矿产名单。

供给:地理分布高度集中,全球供给约束较为刚性

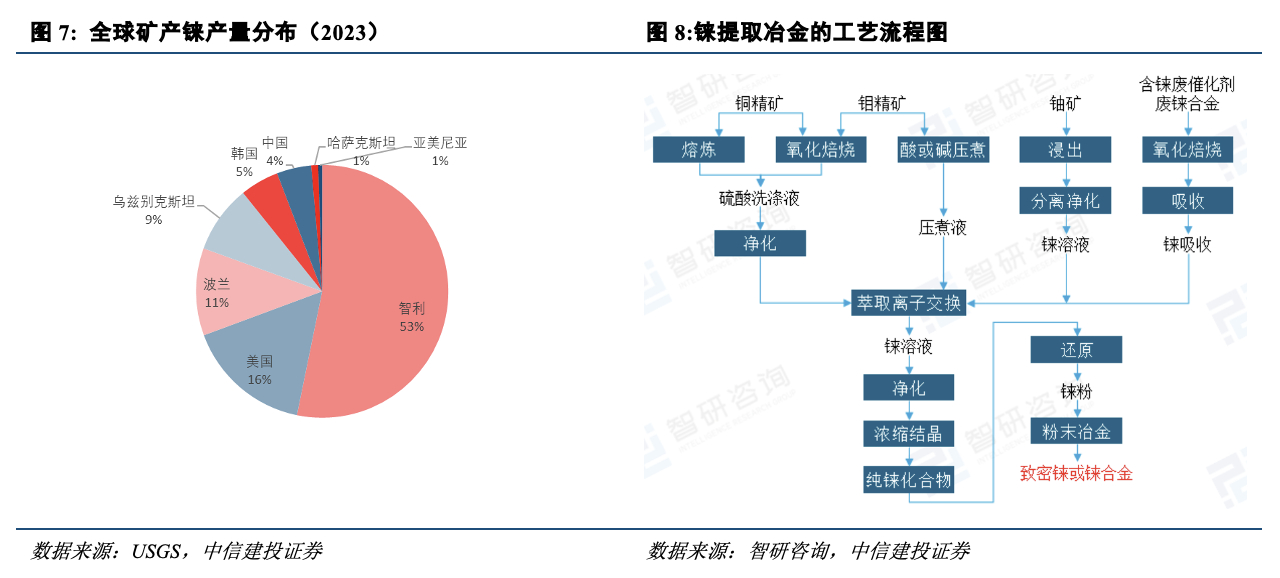

铼的生产包括矿山铼和再生铼,其中矿山铼生产高度集中:铼不能从矿石中直接提取,一般是在钼精矿焙烧和铜冶炼的过程中,从烟气淋洗液中回收;根据USGS数据,2023年全球矿山铼产量56吨,其中:智利为最大供给国,2023年产量为30吨,占全球产量的53.5%;美国和波兰产量分别为9.1吨和6.3吨,分别占全球产量的16%和11%。

矿产铼主要作为铜钼冶炼的副产品回收,其产量受主矿开采制约:依托伴生于铜矿的丰富铼资源,智利钼金属公司(Molymet)是全球最大的矿山铼生产商,其经营着全球最大的铼回收厂,金属铼和APR的产能约占世界总产能的70%,几乎全部出口到美国;美国铼生产主要由亚利桑那州、蒙大拿州和犹他州的铜矿伴生提取,American Elements、H.C.Cross Company、Kennecott Copper等公司是全球领先铼产品供应商;波兰铼生产主要由波兰铜业(KGHM)公司旗下的卢宾铜矿通过冶炼钼渣提取铼。

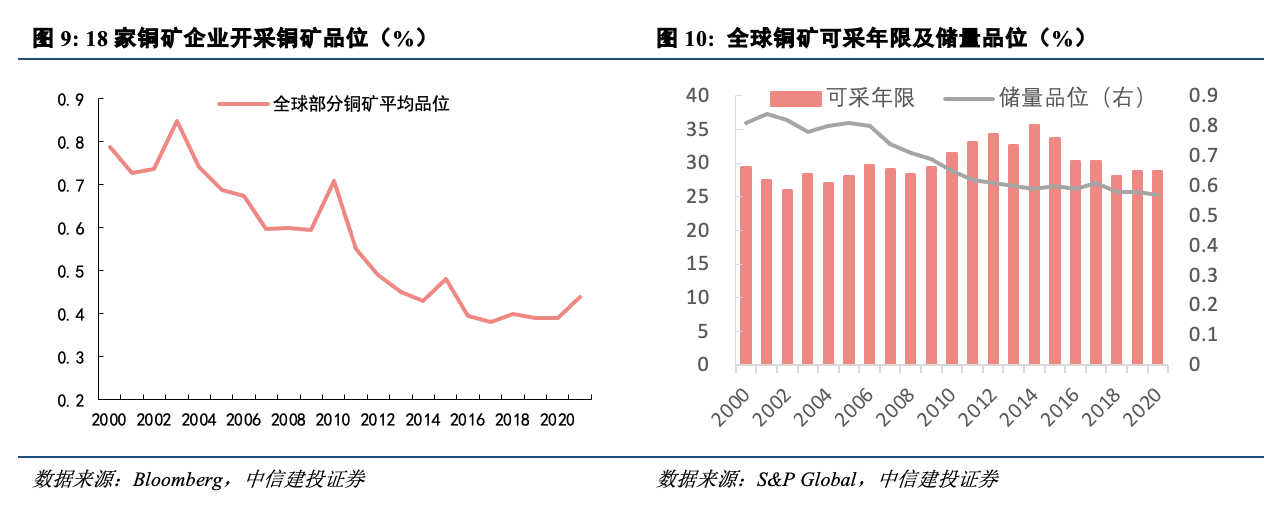

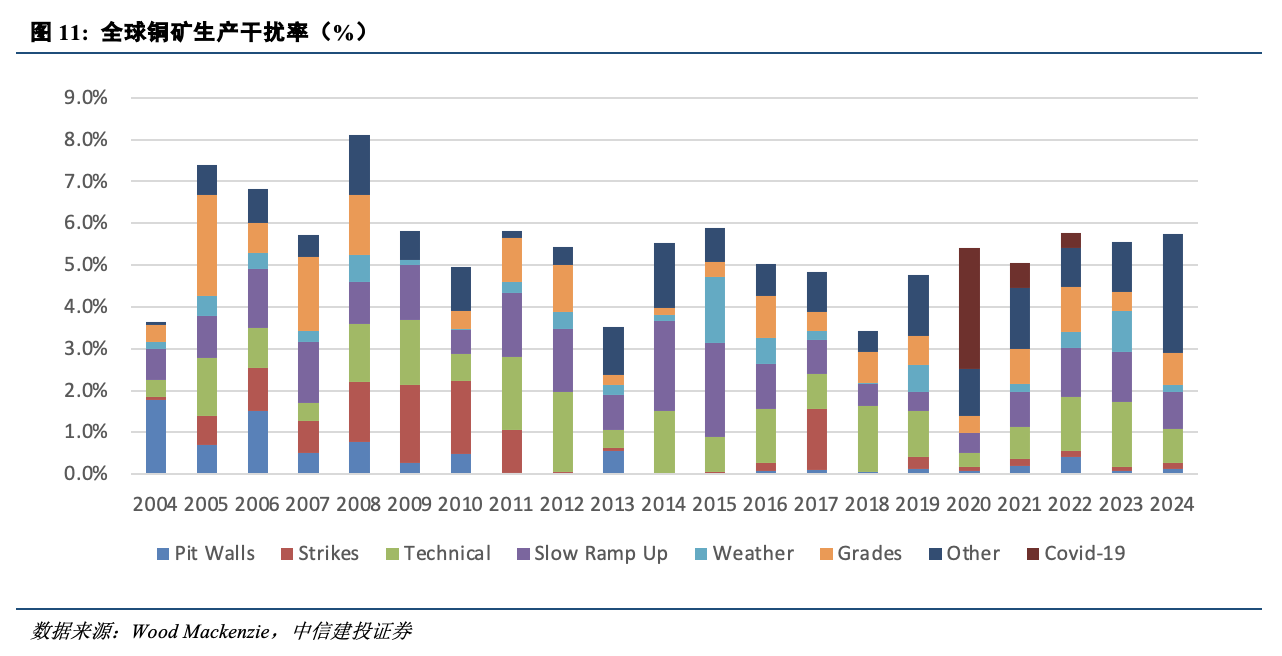

全球铜资源正面临矿山老化、品位下行、干扰率提升的困扰:以Bloomberg收录的18家海外主要矿企铜矿开采品位的均值看,矿石品位开采下滑更为明显,从2000年的0.79%下滑至2021年0.43%。S&P Global Commodity Insights样本口径,2000年铜矿储量平均品味为0.81%,到2020年下滑至0.57%,且可开采年限下行。铜矿开采品位下滑主要原因一方面新开矿山的矿石品位普遍不如以往,另一方面全球矿山面临老龄化的问题。在矿石处理技术稳定的背景下,矿石品位下降意味着开采成本的上升,同时杂质过多导致固体废物排放引发环保问题,进而制约铜矿产量的扩张。此外,近年来铜矿开采过程中受到恶劣天气、罢工、社区堵路等不可抗力的影响,干扰率持续居高不下。

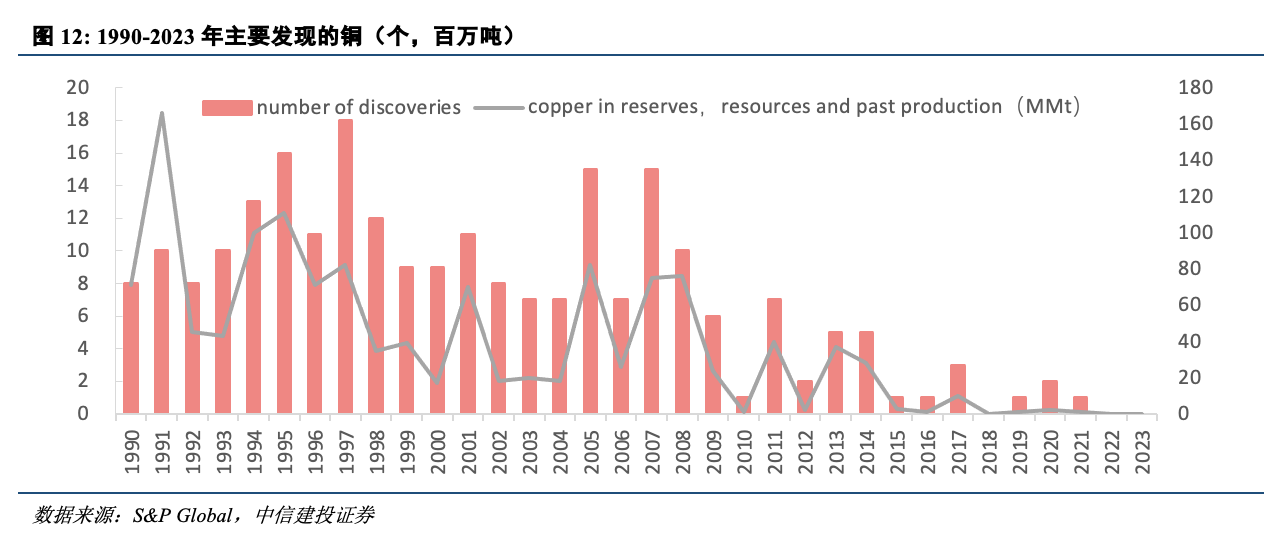

新发现铜矿山数量少,潜在的可供开发项目数量有限:根据S&P Global Commodity Insights 2024年度更新报告,确定了1990年至2023年发现的239个铜矿矿床,过去2014-2023十年的新发现仅占14个。239个铜矿合计的储量、资源量和过去的累计生产量共计13.15亿吨铜,这一数量较去年增加了4%,即6100万吨。但是,其中大部分增长是由于较旧发现的矿床的扩张,1990年代发现的矿床占总增长的70%,即4300万吨。过去十年新发现的14个铜矿所含体积仅占自1990年以来主要发现的所有铜的4620万吨,即3.5%。由于新资产自然需要更多时间来开发,因此这一数量在未来几年内可能会增加,从而有资格成为重大发现。然而,最近的发现在规模或数量上肯定无法与1990年代相提并论,换而言之,未来供铜矿商备选开发的项目有限。

全球再生铼年产量约20~30吨,德国、美国为主要回收国:除了从矿石中提炼外,还有一部分铼是通过回收获取,即再生铼。再生铼从炼油厂废的催化剂、铸造返料、报废的燃气轮机零件(镍基高温合金废料),特别是涡轮叶片中回收。德国在铼回收领域表现突出,Heraeus Holding公司是全球领先技术集团。

美国以长期合同的形式垄断性获取全球铼资源:尽管美国伴生的铼资源丰富,但其没有足够的钼精矿焙烧能力来满足其对铼的需求。美国将其大部分含铼钼精矿运往Molymet公司,该公司从钼精矿中回收的铼又被美国公司购买,用于生产超合金涡轮机叶片。为了保证国内供应,美国公司一般通过长期合同的方式垄断性占有智利、加拿大和哈萨克斯坦等国生产的大部分铼,特别是铼金属。

中国铼生产主要依赖进口矿石和半成品进行加工,矿山增产潜力大,且需努力保障铼尤其是高纯铼的安全供应以保障航天航空业持续健康发展:中国铼生产的重点企业包括:钼矿企的金堆城钼业、洛阳钼业(栾川)在钼冶炼中回收铼,技术较成熟;铜冶炼企业中的江西铜业、紫金矿业通过铜冶炼烟尘提取铼,产量逐步提升;部分回收企业探索从废弃催化剂、合金废料中回收铼,提升资源循环利用率。此外,赛恩斯与紫金矿业合作,在吉林紫金铜业厂区内投资建设并运营铼酸铵生产线,设计产能约2吨/年,目前已成功落地。目前中国铼产业仍处于初级阶段,产品以初级加工产品为主,在深加工和高新技术材料方面仍有待进一步取得重大突破。

需求:全球航空业持续复苏,铼需求方兴未艾

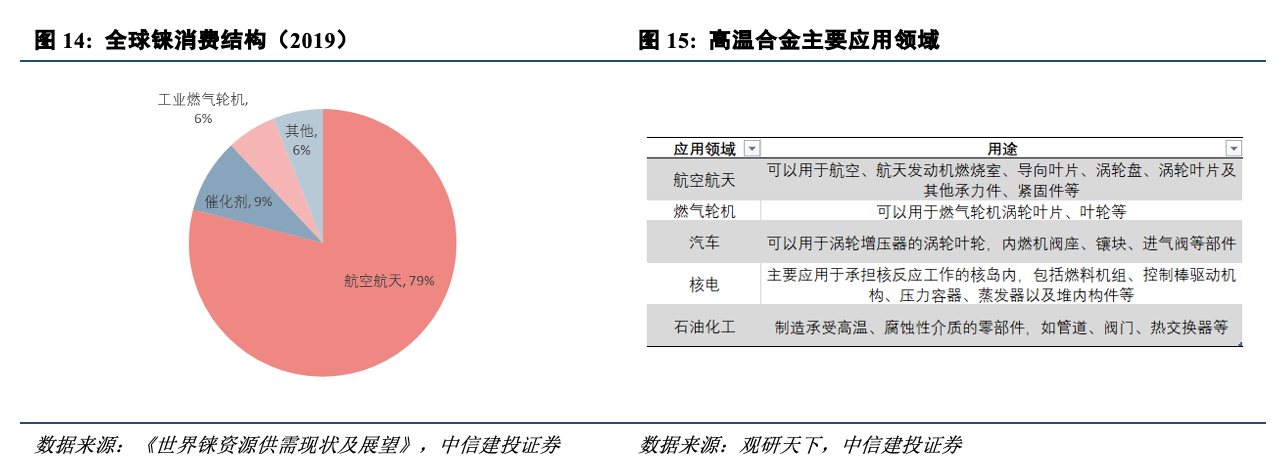

全球约80%的铼用于生产航空航天所需的高温合金:作为战略性新兴产业关键金属,铼具有良好的塑性、优异的机械稳定性和抗蠕变性能,还具有良好的耐磨损、抗腐蚀性能,对除氧气之外的大部分燃气能保持比较好的化学惰性,所以铼及其合金被广泛应用到国防和航空航天、石油化工、电子工业等领域,根据《世界铼资源供需现状及展望》,在铼的下游需求结构中,航空航天用高温合金占比79%,无铅、高辛烷值汽油的铂铼催化剂占比9%,工业燃气轮机用高温合金占比6%,钨铼、钼铼等合金占比6%(主要用于生产白炽元件、发热元件等),因此铼素有“航空金属”之称。

美国是全球最大的铼消费国:全球铼主要消费国家主要包括美国(70%~75%)、西欧(8%~10%)、中国(8%~10%)、俄罗斯(5%~6%)、日本(2%~3%),其中美国是世界上主要的航空航天高温合金生产国,其航空业在世界上处于绝对领先地位,美国老牌航空燃气涡轮发动机制造商通用电气和普拉特·惠特尼是目前全球最大的铼采购企业,美国铼需求占全球超70%。

全球航空业复苏加速,高温合金用铼需求势将稳步增长:

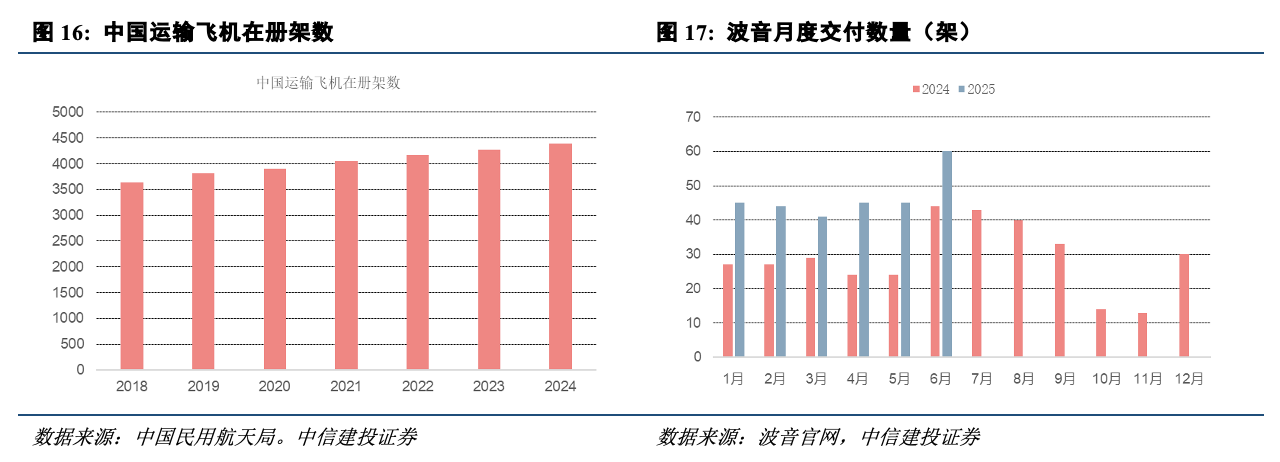

民航需求:根据国际航空运输协会数据,2024年全球航空客运市场保持持续稳定增长,疫后航空业整体复苏态势明显。2024年全球航空客运量同比增长10.4%,比疫情前的2019年同期增长了3.8%,航空公司运力同比增长8.7%。2025年以来,波音公司等海外航空主机厂订单需求饱满,交付显著提速,上半年波音公司共交付280架飞机,累计同比增长60%;6月单月交付飞机60架,创下18个月来最佳表现。根据波音公司2024年《民用航空市场展望》,随着中国航空业持续的现代化发展,中国的民航机队规模到2043年将扩大一倍以上,以满足日益增长的航空客运和货运需求,根据预测,未来20年,中国民航机队将年均增长4.1%,从4345架增加到9740架飞机;中国将成为世界最大航空客流市场,从而推动单通道客机交付的增长,占到全部交付量的四分之三以上。

军工需求:军工领域中,铼的主要用途为高温涡轮发动机部件所用的耐高温合金,其加入铼后会提高镍基耐高温合金的高温(1000℃)强度性能。镍基铼合金一般含有3%~6%的铼,如第三代单晶体合金的含铼量则为6%,曾用在F-22战斗机和F-35战斗机引擎中。此外,铼因其优异的性能还用于火箭、导弹、临近空间超音速飞行器的燃烧室和喷管,卫星轨控发动机的喷管以及空间物理装置中的电子发射管、点接触器等。

铼在高温合金中的作用具有不可替代性:虽然铼的用量很少,但其价值很高,仅次于钛和镍,是发动机第3大昂贵的材料。迄今为止,在高温合金中,经测试后没有比铼性价比更好的替代品。

在当前地缘政治波云诡谲形势下,全球各国军品列装加速,疫后民航需求加速复苏,将进一步刺激全球范围内对铼的需求。根据《铼资源、市场及技术进展》,全球民用飞机2021~2021年累计需求铼预计约为1700吨(假设新机交付量34000架,发动机需求数量68000台),平均每年消耗铼85吨;军用飞机累计需求铼预计约为800吨(假设军用飞机产量32000台),平均每年消耗铼约40吨。累计计算,用于航空民用和军用飞机平均每年所消耗的铼约125吨。

中国航空发动机自主可控势在必行:长期以来,我国航空发动机产业是航空业发展的一个短板,因此过去对铼的需求总量不大。李克强总理曾指出,“航空发动机是国之重器,是装备制造业的尖端”,航空发动机是衡量一个国家综合科技水平、科技工业基础实力和综合国力的重要标志,关系到国家国防安全、国民经济发展。中国拥有全球第二大航空运输市场,随着我国航空发动机自主可控提速、国产大飞机量产、军用航空装备迭代升级以及低空经济快速崛起,对高温合金的需求将保持强劲增长态势。而铼可能是未来空中竞赛获胜的决定因素,是国家安全不可或缺的一部分。

中国铼需求或将在未来10~20年达到高峰期:根据《铼资源、市场及技术进展》,近年来,中国的铼消费量每年约8吨,其中催化剂消费约5吨,高温合金消费约1吨,其他消费约2吨;根据《中国铼资源特征及其勘查开发利用现状》,在民用航空方面,预计中国未来20年铼累计需求量约318吨;在军用飞机方面,到2030年铼需求量达30吨;在工业领域,中国未来10年在催化剂方面的铼需求量约42吨。综上所述,中国对铼的需求量在未来10~20年将达到高峰期,仅航空航天领域和石油工业领域需求量估算就达390吨。

平衡:供应受限、需求前景良好,铼供需将由过剩转向短缺

全球铼市场在经历2005~2013年供应短缺后,2014年至今处于过剩阶段。预计伴随全球航空业复苏加速、各国军品列装加速,高温合金用铼需求将稳步增长,石油工业催化剂用铼需求稳健,叠加供给维持刚性,铼供需将由过剩转向短缺,铼价中枢有望持续提高。

铼资源争夺或加剧:随着中国航天技术的进步,航空业迅速发展对铼的需求将随之增长,然而目前美国以长期合约的形式垄断了世界铼供给,根据《世界铼资源供需现状及展望》,铼国际市场由需求决定生产,保持了铼供求关系的长期均衡,一旦世界铼的供需平衡被打破,在已有的市场运行模式下,中国被“卡脖子”的现象会越来越明显。

构建我国铼资源供应体系化保障机制航空航天是中国迈向现代化强国的重要引擎:中国铼对外依存度极高,主要来自智利、哈萨克斯坦和波兰。2021-2024年,中国铼金属消费量年均增长5-8%,国内产能通过新矿开发和回收技术提升逐步扩大,但进口依赖度仍处于60-75%高位。因此,我们亟需重视铼的安全供给。一方面,我们应该积极寻找海外长期稳定的合作伙伴,打破美国对铼市场的垄断。另一方面,应加大国内伴生铼资源的勘查与评价,提高开发过程中铼资源的综合利用程度,同时加强铼的二次回收利用。此外,需加强对铼深加工产品的研发,以实现铼金属应用的自主可控。

投资建议:疫后全球航空业持续复苏、各国军品列装加速,“航空金属”铼在高温合金领域需求方兴未艾;铼生产主要作为铜钼冶炼的副产品回收,产量受主矿开采制约,但目前全球铜资源正面临矿山老化、品位下行、干扰率提升的困扰,而新发现铜矿山数量少,潜在的可供开发项目数量有限,全球铼供给约束较为刚性。供应受限、需求前景良好,铼价中枢有望持续提高,近期铼价涨势已初现端倪。

1、全球航空航天需求不及预期;全球约80%的铼用于生产航空航天所需的高温合金,若全球航空业发展停滞,将对铼需求造成不利影响;

2、关键技术进步致高温合金用铼量下降;若高温合金效率提升或发现铼的替代材料,将抑制铼的需求;如近年来许多国家将含铼6%的第3代超合金转为含铼5%的第4代超合金;

3、铼回收技术突破增加供应;全球再生铼年产量约20~30吨,德国、美国为主要回收国,若铼回收技术突破,再生铼供给充足,将对铼价造成不利影响;

4、主要生产国产量大幅释放;若全球铜矿产量大幅增长,将带动副产品铼产量大幅增长。

免责声明:本公众号所载内容为本公众号原创或网络转载,转载内容来自公开信息,版权归原作者所有。如涉及作品内容、版权或其他问题,请跟我们联系!转载内容为作者个人观点,并不代表本公众号赞同其观点和对其真实性负责。本公众号拥有对此声明的最终解释权。

行业动态

行业动态