摘要:钽铌是基础性、应用面广的高新技术材料和重要的功能材料。在全球钽铌供应链中,全球 70%的钽由非洲国家生产及供应,90%的铌由巴西供应,中国对矿石的进口依赖度较高。中国处于行业价值链中游,2021 年,中国的湿法产品占全球市场的70%以上,火法产品占全球市场的 50%以上,是全世界最大的供应国。

钽铌行业概况及行业价值链

钽铌金属概况

钽于室温下为银色高密度的可延展固体,为具有高导热及导电性的耐腐蚀稀有金属。铌在室温下为软性的银色可延展固体,为具有高熔点的耐腐蚀稀有金属。钽及铌就物理特性而言彼此相似,经常共存于相同矿物质内。

钽及铌一般以氧化钽及氧化铌的形态共存于矿石中。钽及铌拥有部分相似物理及化学特性,因此其下游用途部分重叠。钽或铌的不同应用乃由于两者部分主要特性的差异。例如,由于钽拥有较佳电子特性,故其较铌获更广泛用于高性能电容器。

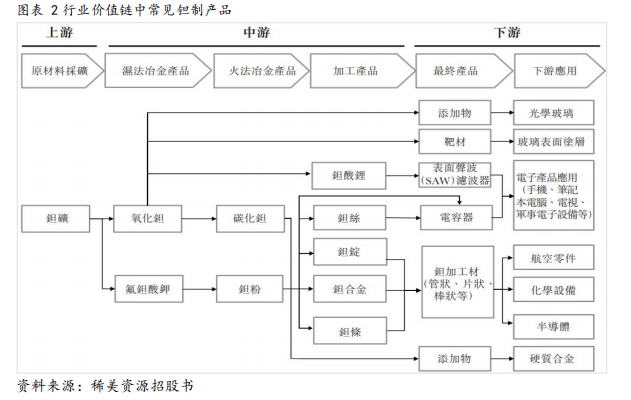

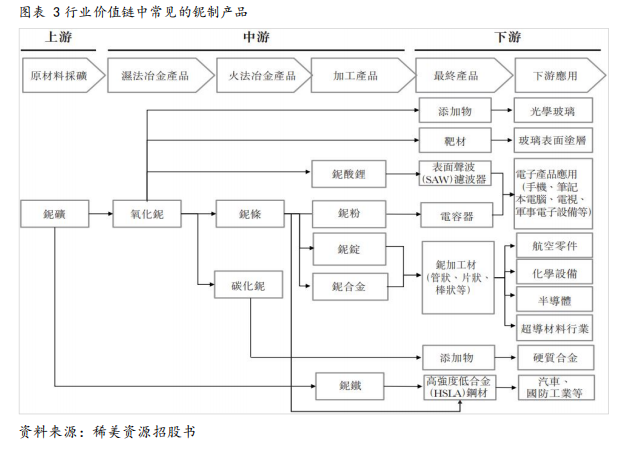

钽铌冶金行业价值链

钽行业价值链主要包括上游原材料(钽矿)开采,中游湿法冶金产品(氧化钽、氟钽酸钾)、火法冶金产品(碳化钽、钽粉)及加工产品(钽酸锂、钽锭、钽合金、钽条等),下游最终产品(如添化物、靶材、电容器、钽加工材等)以及应用(主要包括电子产品、航空零件、半导体、硬质合金、光学玻璃等)。

铌行业价值链主要包括上游原材料(铌矿)开采、中游湿法冶金产品(氧化铌)、火法冶金产品(铌条、碳化铌)、加工产品(铌酸锂、铌粉、铌锭、铌合金)、下游最终产品(添加物、靶材、电容器、铌加工材等)以及应用(电子产品、航空零件、半导体、超导材料、硬质合金、汽车、国防工业等)。

行业发展趋势:下游应用广泛,行业空间大有可为

钽铌作为基础性、应用面广的高新技术材料和重要的功能材料,在电子、 钢铁、冶金、化工、硬质合金、原子能、航天航空等工业部门以及战略装备、 超导技术、科学研究、医疗器械等技术领域有重要用途。

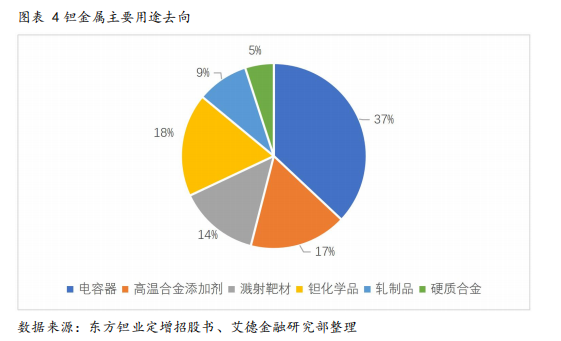

钽在许多领域均有重要应用。根据《2029 年前钽业展望》,2019 年世界钽消费终端领域中,电容器占比为37%;高温合金添加剂占比达 17%;溅射靶材、钽化学品、轧制品、硬质合金分别占比 14%、18%、9%、5%。

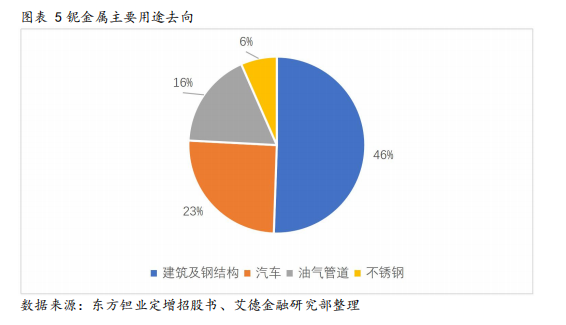

铌广泛应用于钢铁、高性能合金(包括高温合金)、超硬碳化物、超导体、 电子元器件和功能陶瓷等制造领域。其中建筑及大型钢结构应用最多,占比达 46%,其次是汽车工业,占比达 23%,油气管道占比 16%,不锈钢占比 6%。

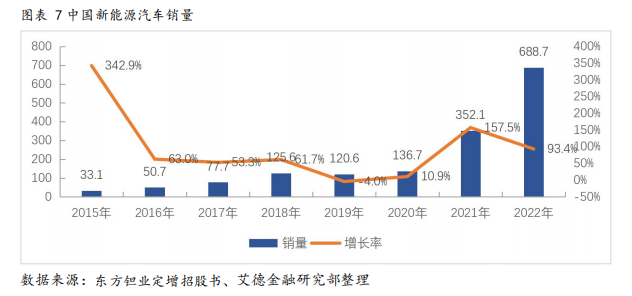

钽电容方面,新能源汽车、5G 通讯及军工信息化的快速发展,为钽电容带来了更多的需求。民用领域,2022年中国新能源汽车实现全年销量688.7万辆, 相比 2021 年增长93.4%。

2023年1-7月,中国新能源汽车销量452.6万辆,同比增长41.7%。根据工信部等七部门联合发布的关于汽车行业稳增长工作方案(2023-2024年)的文件。方案提出,2023年中国汽车销量有望达到2700万辆左右,同比增长约3%,其中新能源汽车销量将达到900万辆左右,同比增长约30%。

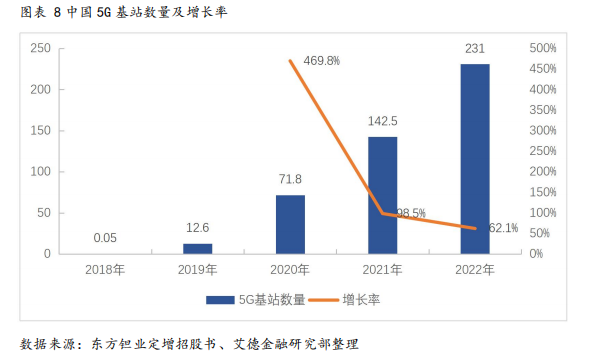

截至 2022年末,我国 5G 基站数达到 231 万个,2022年新增5G基站88.7万个。根据工信部数据,截至2023年7月底,中国5G基站累计达到305.5万个。根据赛迪 顾问发布的《5G 产业发展白皮书》预测,中国 5G 基站数量到 2030 年将达到 1,500 万个。5G 的普及也为钽电容行业发展打开了新的大门。

高温合金方面,随着我国军工产业的发展和航空航天、电力行业设备国产替代的加速,钽、铌作为飞机发动机、燃气轮机用高温合金添加剂的使用需求日益增加。根据东北证券测算,预计到2030 年新增商业飞机发动机将带动高温合金需求 8,847 吨。根据《国际航空杂志》发布的《World Air Force 2021》报告 数据测算,我国军用航空发动机高温合金需求将在 2025 年达到 1.94 万吨/年, 在2030 年达到 2.83 万吨/年,年复合增长率 7.84%。

靶材方面,中国集成电路及电子行业领域奋起追赶,对高端材料的要求提到了战略高度,促进了钽作为半导体芯片用溅射靶材、铌作为平板显示器用溅射靶材关键材料在国内的发展。根据 IC Insights 发布的《2021 半导体芯片市场研究报告》,到 2025 年中国大陆半导体芯片市场规模将达到 2,230 亿美元,半导体靶材市场规模将达到 43 亿元(折合 6.7 亿美元),2020-2025 年间的年复合增长率将达 9.2%。根据赛迪顾问的数据,国内平板显示靶材市场规模 2024年有望达到 291 亿元,占全球市场的 52.9%,2014-2024 年 CAGR 为18%。

钽铌氧化物方面,随着移动通信设备和无线技术的广泛使用,光学透镜、 滤波器基板使得钽铌氧化物应用进一步放大。氧化钽、氧化铌被广泛应用于低 频段的声表面波滤波器(SAW)。根据头豹研究院发布的《2020 年中国手机射 频滤波器行业深度研究报告》,未来国内射频滤波器市场规模将从2019年的26.1 亿美元上升至 2024 年的 56.7 亿美元,年复合增速达 16.8%。

国防军工方面,国防军工是公司钽铌产品的重要应用终端。根据中国财政 部提交的《2022年中央和地方预算草案报告》,2022年的国防预算为 14,504.5亿 元人民币,同比增长 7.1%,增速保持相对稳定,同时我国装备费占国防费比例 持续提升。在国防建设、装备更新升级、国产化替代的牵引下,国防军工行业 将持续保持高景气度,继而带动钽铌行业需求提升。

上游:钽铌矿储量与开采均高度集中

钽铌矿全球分布

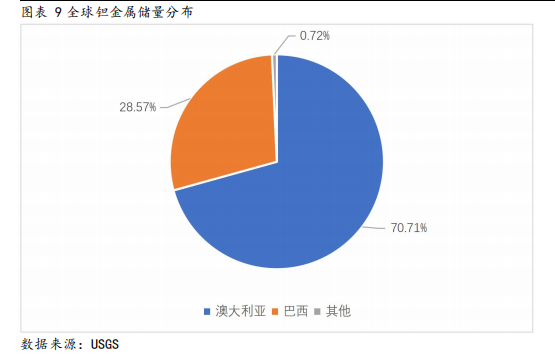

钽属于稀缺金属,世界已探明储量约为 14 万吨,全球钽矿集中分布于澳大利亚(主要是西澳)、巴西。依据 USGS 数据,2022 年澳大利亚探明钽资源量约为 99000 吨,占世界储量的70.71%,其中西澳的Wodgina、Greenbushes、Bald Hill、Mount Cattlin四大矿山钽储量最高;巴西探明钽资源量为 40000 吨,占世界储量的28.57%。

除澳大利亚和巴西外,俄罗斯、刚果(金)、卢旺达、中国、加拿大、美国、布隆迪、埃塞俄比亚、莫桑比克、尼日利 亚和卢旺达等都有钽矿资源。根据已知资料,中国钽金属储量仅占世界储量的0.04%。

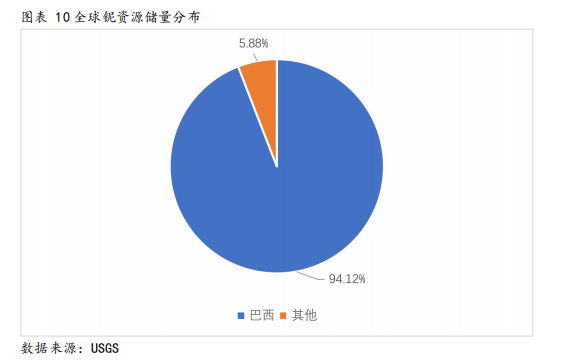

全球铌资源储量相比钽更加集中。依据 USGS 数据,全球铌储量预计超过1700万金属吨,巴西探明铌资源量约为 1600 万金属吨,占比高达94.12%。此外,全球范围内还有多 个国家拥有铌矿床,包括安哥拉、澳大利亚、中国、格陵兰、马拉维、俄罗斯、南非和美国等,但由于铌矿品味低、勘查程度低,储量数据尚未被统计。

钽铌资源全球产量

全球钽资源产量与其分布高度不匹配,钽储量主要分布在西澳和巴西,但产量主要来自非洲。依据USGS 数据,2022 年全球钽金属产量2000 吨,同比增长 8.7%。其中,刚果(金)产量860 吨,占比43%;巴西产量 370 吨,占比18.5%;卢旺达产量 350 吨,占比17.5%;尼日利亚产量 110 吨,占比5.5%,四国合计约占全球金属钽产量的 85%。另外,由于锂需求的迅速增长,澳大利亚等主要锂矿生产国通过积极回收锂矿共伴生的钽资源,也逐渐成为钽矿生产的重要国家之一,2022 年澳大利亚共开采钽金属57吨,占全球产量的 2.85%。

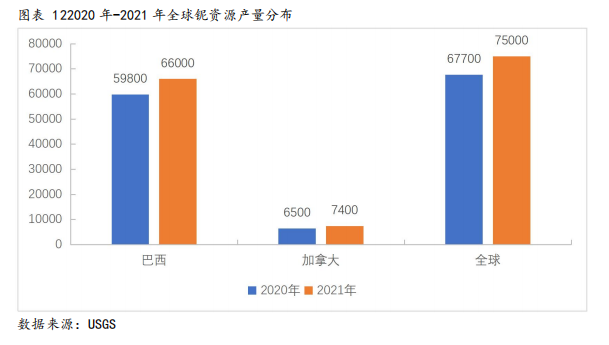

全球铌资源产量主要来自巴西。依据USGS数据,2021年全球铌资源生产量约7.5万金属吨,其中巴西的产量约为6.6万金属吨,约占全球总产量的88%,加拿大产量约7400金属吨,约占全球总产量的9.9%。

钽铌供给:长期趋势将增加

根据 USGS资料,澳大利亚和巴西占全球已探明钽储量的70.71%和28.57%,但钽全球供应上非洲占比达70%,显然供给端和储量端高度不匹配。未来钽资源供给最大的变数来自澳大利亚。

澳大利亚钽储量,主要分布在Greenbushes(格林布什矿山)和Wodgina(沃吉纳矿山),而这两座矿山同为世界著名锂矿山。因此,在Greenbushes(格林布什矿山)和Wodgina(沃吉纳矿山),钽金属作为锂矿的伴生矿,其供给与锂矿资源的开采具有高度相关性。

受益于新能源汽车市场的快速发展,锂资源需求大幅增加,预计全球锂资源供给也将大幅增加。根据伍德麦肯兹最新数据显示,预计未来短期全球锂供给增量的70%以上将来自于澳洲、智利和中国等国家,预计2023年全球锂资源供应量为108万吨LCE。

短期看,预计2022年至2023年,澳大利亚锂辉石供给依然是全球锂资源供应的主要增量之一,目前已公布的锂辉石产能扩建计划或者新建产 能计划的项目包括 Greenbushes、Mt Marion、Pilgangoora、Ngungaju、Wodgina、Finniss 等。

作为锂矿的伴生矿,伴随着锂矿资源的供给增加,预计钽矿供给也将增长。

中国钽铌行业发展现状

中国钽铌资源主要依赖进口

中国钽铌矿在全球储量中占比很低。中国钽铌资源的特点是矿脉分散、矿物成份复杂、原矿中钽铌品位低, 钽铌矿物嵌布粒度细, 因此单一钽矿经济资源不多。

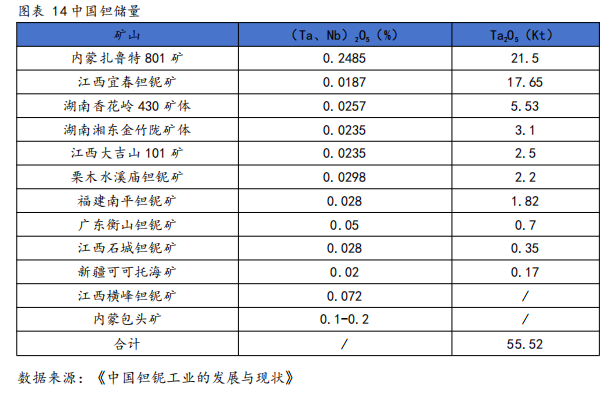

根据原宁夏东方有色金属集团的董事长何季麟先生2006年写的《中国钽铌工业的现状与发展》统计,中国的钽储量为5.55万吨,储量最多的为内蒙扎鲁特 801矿,五氧化二钽含量为 2.15万吨,钽铌占矿石比例为 0.2485%,相对其他矿钽铌含量占比高,储量第二的矿山为江西宜春钽铌矿,五氧化二钽储量为1.765万吨,钽铌占矿石比例为 0.0187%,储量第三的矿山为湖南香花岭430矿体,五氧化二钽储量为 0.553 万吨,钽铌占矿石比例为 0.0257%。

目前,我国钽铌资源供应量不足世界钽铌资源供应总量的 5%,仅能满足中国钽铌工业所需的 10%,其余全部依赖进口。

中国钽铌行业处于价值链中游

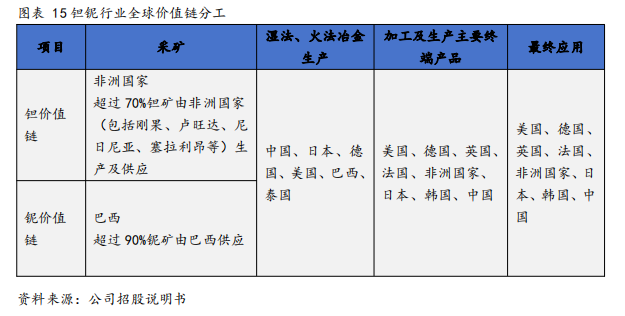

在全球钽铌供应链中,上游钽铌矿石的采选主要集中在非洲、南美等地区,全球 70%的钽由非洲 国家生产及供应,90%的铌由巴西供应,中国对于矿石的进口依赖度较高。中游的湿法、火法冶金生产主要集中在中国、日本、德国、美国、巴西、 泰国等地区。2021 年,中国的湿法产品占全球市场的 70%以上,火法产品占全 球市场的 50%以上,是全世界最大的供应国。下游高附加值终端产品,例如钽电容、钽靶、医疗器械等,由美国、德国、 日本等发达国家提供。钽电容作为下游场景中占比最高的产品。

行业代表性参与者

上游代表性公司

目前,在钽铌行业上游,全球大型公司包括GAM(Global Advanced Metals)、JX日矿金属、CBMM冶金公司(巴西冶金公司)等。国内公司包括宜春钽铌矿、株洲德兴钽铌有限公司、肇庆市明泰衡山钽铌矿有限公司等。公开资料显示,目前上游公司多数未上市。

当前,在资源储量主要集中在澳洲、巴西、非洲,供给端主要来自非洲、巴西,中国钽铌行业上游公司规模普遍较小。

中游代表性公司

中游环节,全球性公司主要包括GAM(Global Advanced Metals)、JX日矿金属、Materion、Cabot等。

中国钽铌行业公司在中游环节竞争力较强,是行业中游重要参与者。钽铌行业中游中国竞争格局清晰,行业集中度高,主要包括稀美资源、东方钽业、株洲硬质合金集团有限公司、肇庆多罗山蓝宝石稀有金属有限公司等。

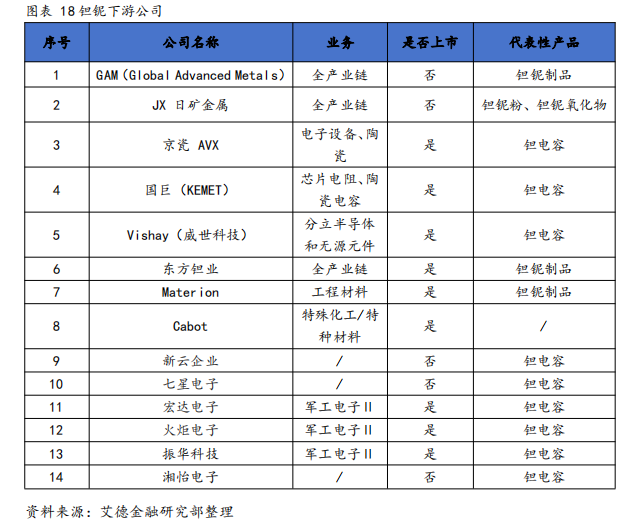

下游代表性公司

下游环节,全球大型公司主要包括GAM(Global Advanced Metals)、JX日矿金属、京瓷AVX、国巨、Vishay等。国内公司主要包括东方钽业、宏达电子、火炬电子、振华科技等。

结论

1、钽铌为稀有金属,行业价值链主要分为上游(如采矿)、中游(如湿法火法冶炼、加工产品)、下游(如最终产品(如靶材、电容器)、应用)。

2、钽铌上游很集中。钽矿主要分布于澳大利亚、巴西(二者合计占世界已探明储量超90%),铌矿比钽矿更集中,巴西一家占全球超90%。供给端,非洲占全球钽矿开采约七成,巴西铌矿开采占全球近九成。

3、下游端,钽铌应用广泛。如钽电容、高温合金、钽铌氧化物、靶材、国防军工、电子产品等。

4、中国钽铌矿占世界储量很小,90%钽矿需要进口。钽铌工业链中,中国主要集中在中游环节,且在中游占据重要地位。

风险提示

全球宏观经济下滑风险;行业竞争加剧风险;中国钽铌矿高度依赖进口,如果外围钽铌矿价格出现大幅提高,可能导致国内钽铌中游行业利润下降风险;下游应用端增长不及预期风险(如新能源骑汽车、半导体等)。

投资评级说明

买入:预期未来6-12个月内上涨幅度在15%以上;

增持:预期未来6-12个月内上涨幅度在5%-15%;

中性:预期未来6-12个月内变动幅度在-5%-5%;

减持:预期未来6-12个月内下跌幅度在5%以上。

免责声明:本公众号所载内容为本公众号原创或网络转载,转载内容来自公开信息,版权归原作者所有。如涉及作品内容、版权或其他问题,请跟我们联系!转载内容为作者个人观点,并不代表本公众号赞同其观点和对其真实性负责。本公众号拥有对此声明的最终解释权。

行业动态

行业动态